-

«… posiblemente la energía sea la compra más importante de cualquier empresa, sino por el tamaño, seguro por el concepto de recurrencia, habiendo una herramienta que nos hace posible acercarnos al éxito en la compra: el CONOCIMIENTO bien aplicado».

- 0.- SUMARIO – puedes hacer click sobre los enlaces -.

- 1.- Introducción.

- 2.- Mercado de Electricidad.

- 3.- Mapa de los Reactores Nucleares de España y Francia.

- 4.- Opinión Personal: ¿Existen oportunidades de compra en el mercado de futuros?.

- 5.- Análisis del Mercado de Futuros de Electricidad: Decisiones de Cobertura – compra a precio fijo –.

- 6.- Mercado de Gas Natural.

- 1.- INTRODUCCIÓN.

- Mercado Spot Electricidad.

- España. La noticia está en la CONTINUIDAD de los precios: ENE/2019 ha comenzado prácticamente cotizando en los MISMOS niveles que lo hizo DIC/2018, fíjate en las cotizaciones medias y sus volatilidades:

- DIC/2018. Laborables (+62,94 €/Mwh; +6,34 €/Mwh). Fin de Semana (+59,42 €/Mwh; +6,62 €/Mwh). Completo (+61,81 €/Mwh; +6,64 €/Mwh).

- ENE/2019. Laborables (+63,05 €/Mwh; +7,05 €/Mwh). Fin de Semana (+62,10 €/Mwh; +6,43 €/Mwh). Completo (+62,71 €/Mwh; +6,84 €/Mwh).

Conclusión Importante: Si bien los costes para ENE/2019, superan ligeramente a los de DIC/2019, la desviación típica – medida de la dispersión de precios -, permanece INVARIABLE para ambos periodos, NO habiendo distinción entre días laborables y fines de semana.

Dado que es el primer informe para este año 2019, hemos querido resaltar los RETOS más importantes a los que se enfrentan los precios de la energía eléctrica en nuestro país, que sin duda pasa, por realizar una revisión de las principales materias primas en juego:

- Miércoles 27 DIC/2018. Después de terminar con las ganancias de las materias primas en 2018, CO2 volverá a aumentar. Los futuros del carbono se triplicaron en 2018, lo que lo convierte en el producto con mejor desempeño del año. Sus contratos pueden aumentar nuevamente en 2019 en un +20,00%, y acercarse a los +29,00 $/tCO2 o más, por primera vez en más de una década.

Conclusión Importante: Desde TEMPOS pensamos que el pool eléctrico de 2019 seguirá gobernado por el CO2, estando para éste el primer soporte en los +25,00 €/tCO2, ya que a partir de ahí, el mercado comienza a «dudar» en relación con el switching que se produciría entre el carbón y el gas natural, tal y como señala Lawson Steele – analista del Berenberg Bank en Londres -: » El gas importará el próximo año cuando el precio del carbono suba lo suficiente para que la generación de gas sea más barata que el carbón… hoy en día, el carbón fija el precio«.

- Miércoles 02 ENE/2019. El auge del carbón a +100,00 $/ton en Europa, se frena por la caída de la demanda. Se espera que el carbón caiga más del +10,00%, y se sitúe en los +76,50 $/ton el próximo año en Europa. Eso está muy lejos del máximo de cinco años, alcanzado en OCT/2018 (+100,00 $/ton). La desaceleración del crecimiento en China y otros países asiáticos está afectando a la demanda. Aquí en Europa, la presión para reducir el uso del combustible en la generación de energía se está intensificando: Gran Bretaña se ha comprometido a eliminar completamente el carbón para 2025, mientras que Suecia y Francia, planean cerrar sus últimas plantas para 2023.

Conclusión Importante: Sin duda es una noticia estupenda, toda vez que el precio horario MARGINALISTA de electricidad, está siendo gobernado en casi su totalidad por las centrales térmicas.

- Miércoles 01 ENE/2019. Tiempos de agitación para el petróleo: la volatilidad y los cambios dominarán 2019. La incertidumbre en algunos países productores, las disrupciones constantes de la producción en Venezuela, Libia, Angola y Nigeria, junto a la cooperación continua de la OPEP, han cambiado un mercado que ya estaba en plena mutación con la irrupción de EEUU y el shale oil en el lado de la oferta. Tal y como señalan desde CaixaBank: » Los riesgos geopolíticos y cualquier disrupción adicional en la producción, podría tensionar todavía más un mercado ya de por sí convulso… Un acuerdo de la OPEP que prolongue los recortes a lo largo de 2019, reduciría la incertidumbre sobre la evolución de la oferta de crudo. Sin embargo, a medio plazo, la desaceleración de la economía mundial y un repunte en la producción de shale probablemente ejercerán una presión sobre el precio a la baja….«.

Conclusión Importante: Dos visiones distintas para un mismo periodo: (1) Goldman Sachs reduce el pronóstico del precio del crudo Brent 2019 a +62.5 $/bbl. (2) Los observadores del petróleo ven +70,00 $/bbl por barril en 2019, con una diferencia de un +12,00%.

- Miércoles 27 DIC/2018. Después de terminar con las ganancias de las materias primas en 2018, CO2 volverá a aumentar. Los futuros del carbono se triplicaron en 2018, lo que lo convierte en el producto con mejor desempeño del año. Sus contratos pueden aumentar nuevamente en 2019 en un +20,00%, y acercarse a los +29,00 $/tCO2 o más, por primera vez en más de una década.

- Francia. Aquí todo va BIEN, en cuanto a los reactores nucleares se refiere: el país galo ha hecho los deberes para esta Q1/2019, y actualmente presenta solamente SEIS (6) plasntas en estado de espera, alcanzando así casi un +90,00% de actividad.

- Compra de Gas. La adquisición de esta materia prima, PERMANECE en niveles de la semana pasada.

- El precio del barril de Brent, SE MANTIENE. Las cotizaciones del barril de Brent, se mantienen oscilando entre los niveles de +55,00 $/bbl y +60,00 $/bbl, producto del BALANCEO de opiniones, entre la posible efectividad de los recortes puestos en marcha por la OPEP+, y la incertidumbre con respecto a la desaceleración económica mundial.

- Tipo de Cambio (TC), SUBE. El binomio euro – dólar, ha aumentado desde los +1,1397 €/$ [miércoles, 02 ENE/2019] hasta los +1,1533 €/$ [viernes, 11 ENE/2019], sobre todo después de las palabras de las NOTAS de la Reserva Federal: » los recientes acontecimientos, incluida la volatilidad en los mercados financieros y la creciente preocupación sobre el crecimiento global, hacen que el volumen y momento de futuros ajustes sean menos claros que anteriormente…«.

- España. La noticia está en la CONTINUIDAD de los precios: ENE/2019 ha comenzado prácticamente cotizando en los MISMOS niveles que lo hizo DIC/2018, fíjate en las cotizaciones medias y sus volatilidades:

A partir de este momento, profundizamos en el conocimiento de los mercados, con una meta clara y prioritaria: hacer más pequeños los costes energéticos de tu compañía.

- Mercado Spot Electricidad.

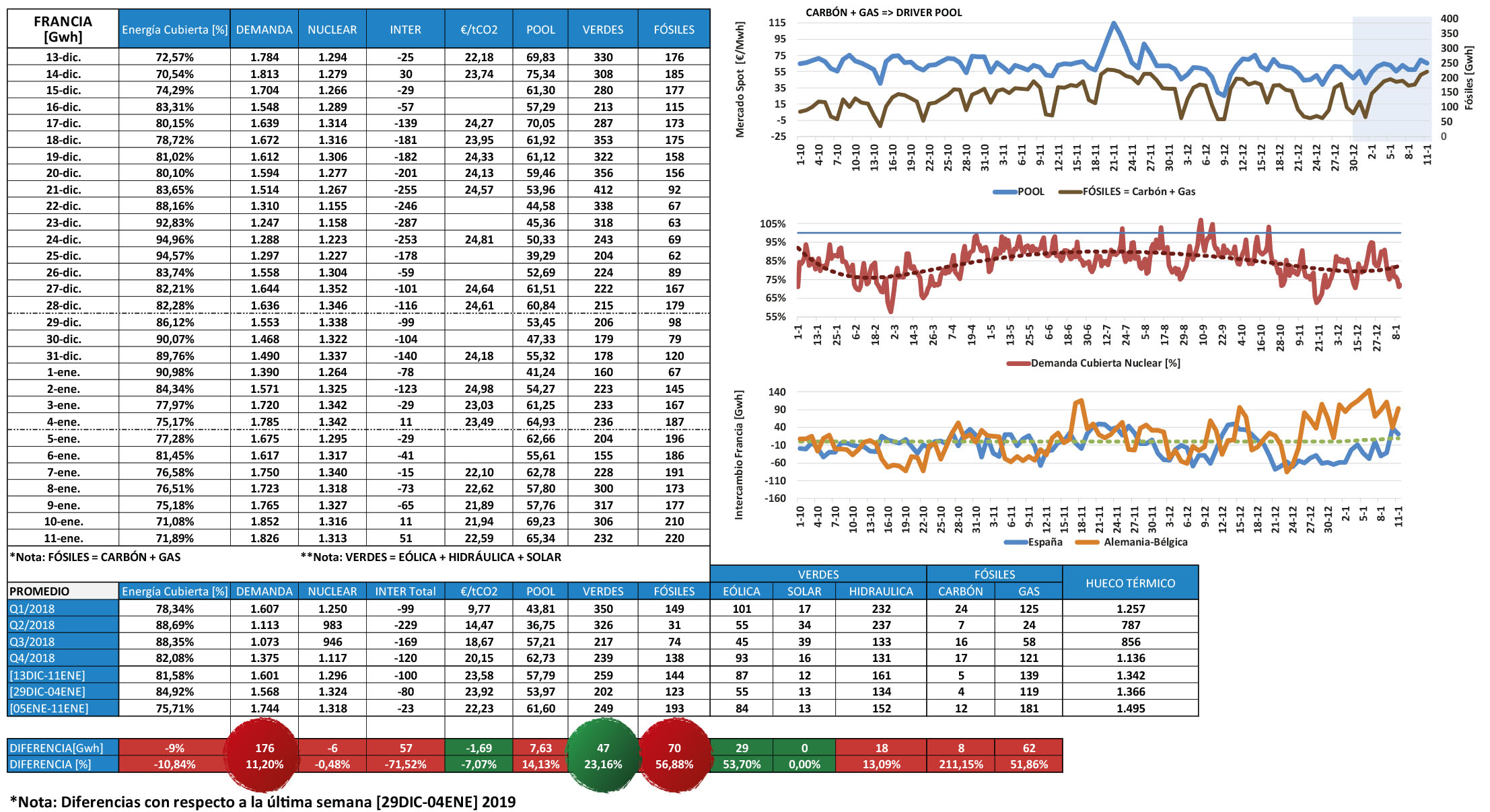

- DESCRIPCIÓN DEL ESCENARIO. Para la semana que estamos analizando, los precios del mercado spot han aumentado un +14,13% (+7,63 €/Mwh) con respecto al mismo periodo anterior, siendo las razones las siguientes: Ecuación Mix Energético. Demanda (+176 Gwh/día) ≈ Verdes (+47,00 Gwh/día) + Fósiles (+70,00 Gwh/día) + Interconexiones (+57,00 Gwh/día).

- PRINCIPAL – consumo sube -. La llegada del frío centro europeo, ha provocado que la demanda de energía se aproxime a la cota PROHIBIDA de los +1.800 Gwh/día, concretamente se ha ubicado en los +1.744 Gwh/día. Hablamos por tanto, de un aumento de +176,00 Gwh/día (+11,20%) con respecto a la semana pasada. Este hecho, ha provocado los siguientes cambios, o consecuencias:

- Consecuencia PRINCIPAL – exportaciones disminuyen -. El país vecino ha RECORTADO la energía trasvasada a las redes limítrofes en +57,00 Gwh/día (+71,52%), siendo las cantidades pormenorizadas las siguientes: +57,00 Gwh/día = Inglaterra (+12,00 Gwh/día; + 29,40%) + España (+34,00 Gwh/día; +71,88%) + Italia (+8,00 Gwh/día; +22,47%) + Suiza (+6,00 Gwh/día; +16,58%) + Alemania (+13,00 Gwh/día; +15,11%)

Comentario Importante: Es cierto que en nuestra malla han dejado inyectarse +34,00 Gwh/día, lo cual han ido directamente a engrosar el hueco térmico. Sin embargo, la incidencia no es tan importante como en anteriores ocasiones, ya que el precio supera los +60,00 €/Mwh.

- Consecuencia SECUNDARIA – combustibles fósiles aumentan -. La crecida en la cantidad de energía consumida, también ha causado un aumento importante en la dinámica de las centrales térmicas (+8,00 Gwh/día; +211,15%) y ciclo combinado (+62,00 Gwh/día; +51,86%), estando éstas en MÁXIMOS anuales.

Comentario Importante: Claramente, Francia está virando hacia el gas natural, dejando al mineral como algo prácticamente residual. Fíjate en las aportaciones – segunda y tercera columna comenzando por la derecha -, de uno y otro: en Q2/2018, se utilizó un +221,40% más de gas más que carbón, ascendiendo a +625,62% en Q4/2018.

- Consecuencia PRINCIPAL – exportaciones disminuyen -. El país vecino ha RECORTADO la energía trasvasada a las redes limítrofes en +57,00 Gwh/día (+71,52%), siendo las cantidades pormenorizadas las siguientes: +57,00 Gwh/día = Inglaterra (+12,00 Gwh/día; + 29,40%) + España (+34,00 Gwh/día; +71,88%) + Italia (+8,00 Gwh/día; +22,47%) + Suiza (+6,00 Gwh/día; +16,58%) + Alemania (+13,00 Gwh/día; +15,11%)

- SECUNDARIA – viento sube -. La buena noticia ha sido el comportamiento de la tecnología verde más determinante. La eólica se ha situado cerca de máximos anuales, situando su trabajo en los +84,00 Gwh/día de media, incrementándose por tanto, en +29,00 Gwh/día (+53,70%) con respecto a la semana pasada.

- PRINCIPAL – consumo sube -. La llegada del frío centro europeo, ha provocado que la demanda de energía se aproxime a la cota PROHIBIDA de los +1.800 Gwh/día, concretamente se ha ubicado en los +1.744 Gwh/día. Hablamos por tanto, de un aumento de +176,00 Gwh/día (+11,20%) con respecto a la semana pasada. Este hecho, ha provocado los siguientes cambios, o consecuencias:

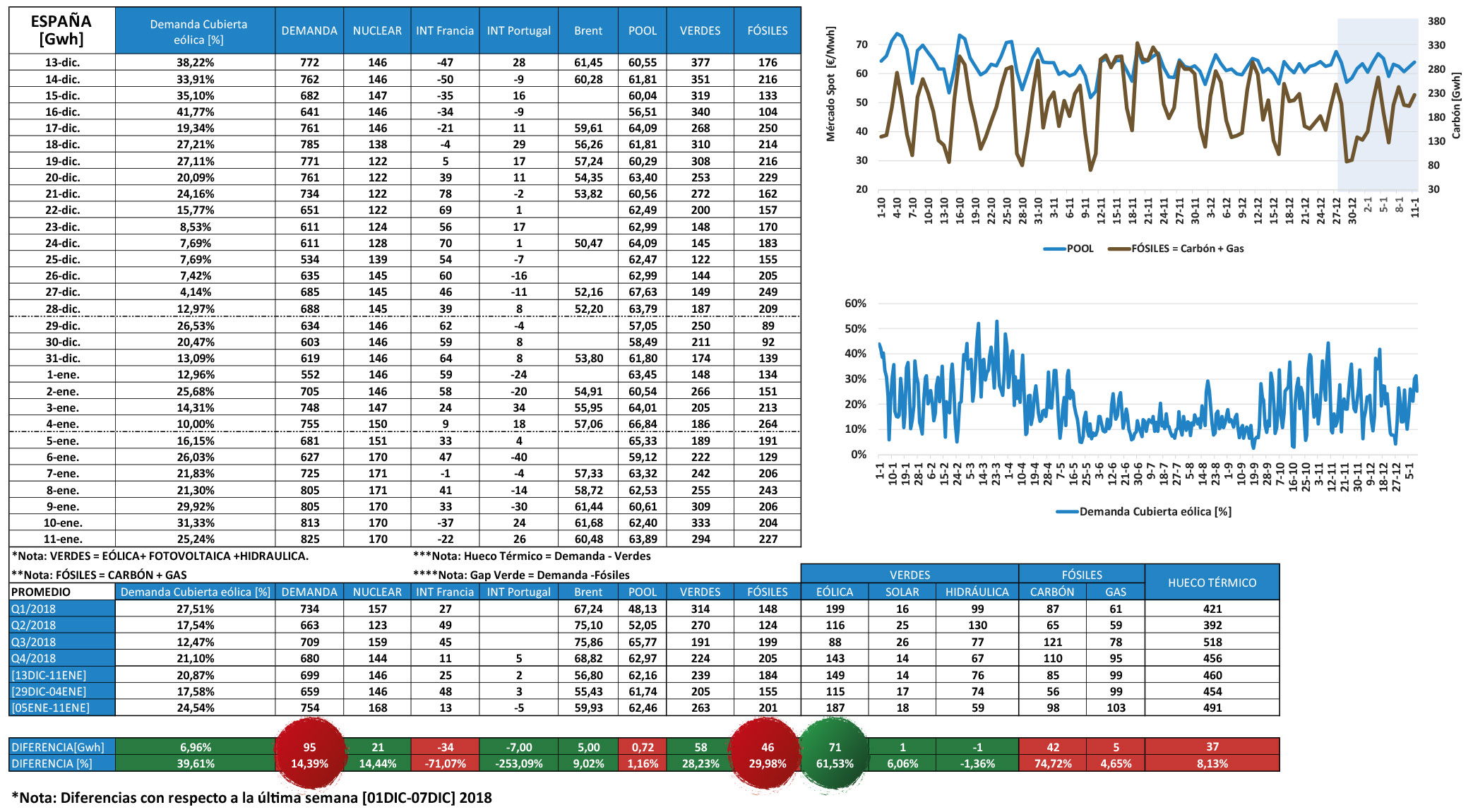

- 2.2.1.- MERCADO SPOT ESPAÑA. ¿QUIÉN FIJA EL PRECIO DE LA ENERGÍA?.

clic para ampliar

[/mk_fancy_title][mk_fancy_title tag_name=»h1″ margin_bottom=»0″ font_family=»none» el_class=»intro»]-

Conclusión Importante: Si asumimos que la energía hidráulica por sí sola, no tiene capacidad para hacer subir el precio horario de la energía, ya que aunque tiene los costes de oportunidad más altos del mercado, sus costes operativos son meramente residuales, Y, que su gestión se basa en APUNTAR los costes de las tecnologías más caras – carbón y gas -, tendremos que un +91,00% (56,00% + 35,00%) de las horas, el MARGINAL es manejado por tecnologías NO competitivas. Si a este hecho le sumamos que, son éstas centrales las que EMBEBEN directamente el precio de los EUAS, tendremos como resultado un precio SIEMPRE superior a los +59,00 €/Mwh – incluidos fines de semana -.

- 2.2.2.- LA EÓLICA PRÁCTICAMENTE EN MÁXIMOS: EL POOL TAMBIÉN.

clic para ampliar

[/vc_column_text][mk_fancy_title tag_name=»h1″ margin_bottom=»0″ font_family=»none» el_class=»intro»]- La imagen que observas, guarda un paralelismo muy importante con la anterior, de manera que avancemos directamente hacia el análisis.

- DESCRIPCIÓN DEL ESCENARIO. En los SIETE (7) días que abarca el presente análisis, el precio de la energía prácticamente ha permanecido en el MISMO nivel: +62,46 €/Mwh, variando ligeramente con respecto a la semana anterior, +0,72 €/Mwh (+1,16%). Veamos sus causas:

Ecuación Mix Energético. Demanda (+95 Gwh/día) + Francia (+34,00 Gwh/día) ≈ Nuclear (+21,00 Gwh/día) + Verdes (+58,00 Gwh/día) + Fósiles (+46,00 Gwh/día)

- PRINCIPAL – consumo sube -. La llegada de la PRIMERA ola de frío – con termómetros por debajo de los +11,00 ºC -, ha causado que la demanda de energía sobrepase la cota psicológica de +750,00 Gwh/día de media, llegando el viernes 11 ENE/2019, ha ubicarse en los +825,00 Gwh/día – el máximo anual se produjo el 08 FEB/2018, situándose en los +838,00 Gwh/día -. Esta importante input, ha provocado los siguientes movimientos:

- Consecuencia PRINCIPAL – gas y carbón, aumentan -. Estamos ante un HT de +491 Gwh/día, muy cerca del máximo alcanzado en Q3/2018 (+518,00 Gwh/día), estando prácticamente obligados a tener que aumentar el aporte de las centrales térmicas (+42,00 Gwh/día, +74,72%) y ciclo combinado (+5,00 Gwh/día, +4,65%).

Comentario Importante: Aquí en nuestro país, la política es DISTINTA a la de Francia: la utilización del mineral es SUPERIOR al gas. En la ventana temporal [01ENE-31DIC] 2018, las centrales térmicas inyectaron a la malla +35.032 Gwh, siendo la dinámica de las de ciclo combinado de +26.811 Gwh, es decir, hay un desbalanceo a favor del primero de 8.211 Gwh (+30,66%).

- Consecuencia PRINCIPAL – gas y carbón, aumentan -. Estamos ante un HT de +491 Gwh/día, muy cerca del máximo alcanzado en Q3/2018 (+518,00 Gwh/día), estando prácticamente obligados a tener que aumentar el aporte de las centrales térmicas (+42,00 Gwh/día, +74,72%) y ciclo combinado (+5,00 Gwh/día, +4,65%).

- SECUNDARIA – eólica y nuclear, suben -. El viento ha tenido un comportamiento EXCELENTE, situando la producción en +187,00 Gwh/día (+71,00 Gwh/día; +61,53%), muy cerca de MAXIMOS de DOCE (12) meses. Por otra parte, con la puesta en funcionamiento de la central ASCÓ I, nos encontramos con el parque nuclear +100,0% activo, generando +168,00 Gwh/día, cifra que sitúa la dinámica de los reactores en MÁXIMOS anuales – cuarta columna por la izquierda -.

- SECUNDARIA – importaciones, bajan -. Lo hemos dejado indicado más arriba. El aumento del consumo por parte de Francia, ha provocado que ésta tenga que RECORTAR las inyecciones de energía a nuestro país. Hablamos de una cantidad muy importante: +34,00 Gwh/día (+71,07%), con respecto a la semana anterior.

- PRINCIPAL – consumo sube -. La llegada de la PRIMERA ola de frío – con termómetros por debajo de los +11,00 ºC -, ha causado que la demanda de energía sobrepase la cota psicológica de +750,00 Gwh/día de media, llegando el viernes 11 ENE/2019, ha ubicarse en los +825,00 Gwh/día – el máximo anual se produjo el 08 FEB/2018, situándose en los +838,00 Gwh/día -. Esta importante input, ha provocado los siguientes movimientos:

Conclusión importante: El mercado spot de nuestro país, se ENFRENTA a un problema de difícil solución, por el momento. Teniendo a los aerogeneradores produciendo en MÁXIMOS anules, junto al parque nuclear con una operatividad del +100,00%, y viendo en pantalla un precio para el barril de Brent de +60,00 $/bbl, muy cerca de MÍNIMOS de DOCE (12) meses, los precios de la energía NO consiguen bajar de la cota de los +60,00 €/Mwh, estando el problema monitorizado y aislado: los costes horarios son determinados por los combustibles fósiles – grafica superior derecha -, en especial el carbón, los cuales trasladan de manera DIRECTA el precio de los derechos de emisión, ubicados éstos en torno a los +22,50 €/tCO2 (+20,70 €/Mwh = 0,92 tCO2/Mwh * 22,50 €/tCO2). Si no fuera así, estaríamos hablando de un pool eléctrico situado en +45,00 €/Mwh – correspondería un precio de +5,00 €/tCO2 -. - DESCRIPCIÓN DEL ESCENARIO. En los SIETE (7) días que abarca el presente análisis, el precio de la energía prácticamente ha permanecido en el MISMO nivel: +62,46 €/Mwh, variando ligeramente con respecto a la semana anterior, +0,72 €/Mwh (+1,16%). Veamos sus causas:

- 3.- MAPA DE LOS REACTORES NUCLEARES DE ESPAÑA y FRANCIA.

clic para ampliar

[/vc_column_text][mk_fancy_title tag_name=»h1″ margin_bottom=»0″ font_family=»none» el_class=»intro»]-

*Nota: Las celdas en rojo indican retraso en el inicio del reactor, mientras que las que contienen fondo en el mismo color, señalan la fecha concreta de puesta en marcha de la central – sin la existencia de demora -.

Para la semana que estamos analizando, éstas han sido las noticias más importantes en torno al parque nuclear de Francia y España:

- FRANCIA.

- NOVEDADES

- PARADA.

- FLAMANVILLE 2. El jueves 10 ENE/2019, a las 00:30, la unidad de producción número 2 de la central nuclear de Flamanville, comenzó su tercera parada de DIEZ (10) años: supondrá un verdadero control de las instalaciones, permitiendo revisiones en profundidad de los componentes principales del recipiente del reactor, el circuito primario y el recinto del edificio.

- PALUEL 4. El 05 ENE/2019 a las 2:00 am, la unidad de producción número 4 de la central nuclear de Paluel, se cerró de manera segura para completar su tercera parada en DIEZ (10) años.

- PARADA.

- RETRASOS CONEXIÓN, CUATRO (4).

clic para ampliar

- NOVEDADES

Conclusión Importante: Afrontamos una Q1/2019, TRANQUILA y SOSEGADA, en lo que a producción nuclear se refiere para AMBOS países. Francia cuenta con casi el +90,00% de los reactores en línea, y nuestro país, después de la puesta en marcha de la central de ASCÓ I, se encuentra con una operatividad del +100,00%. - FRANCIA.

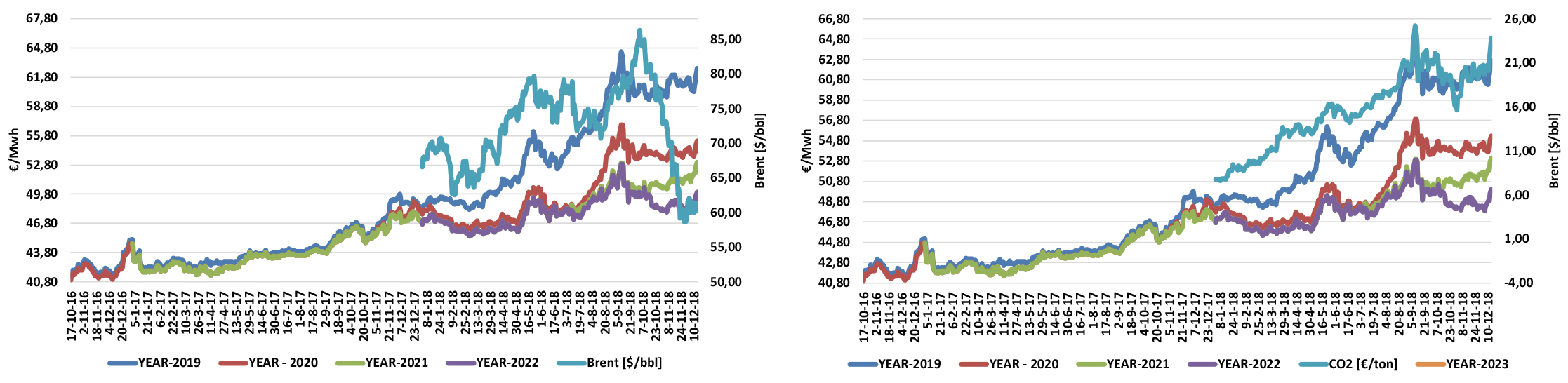

- 4.- OPINIÓN PERSONAL. ¿Existen oportunidades de compra en el mercado de futuros?.

clic para ampliar

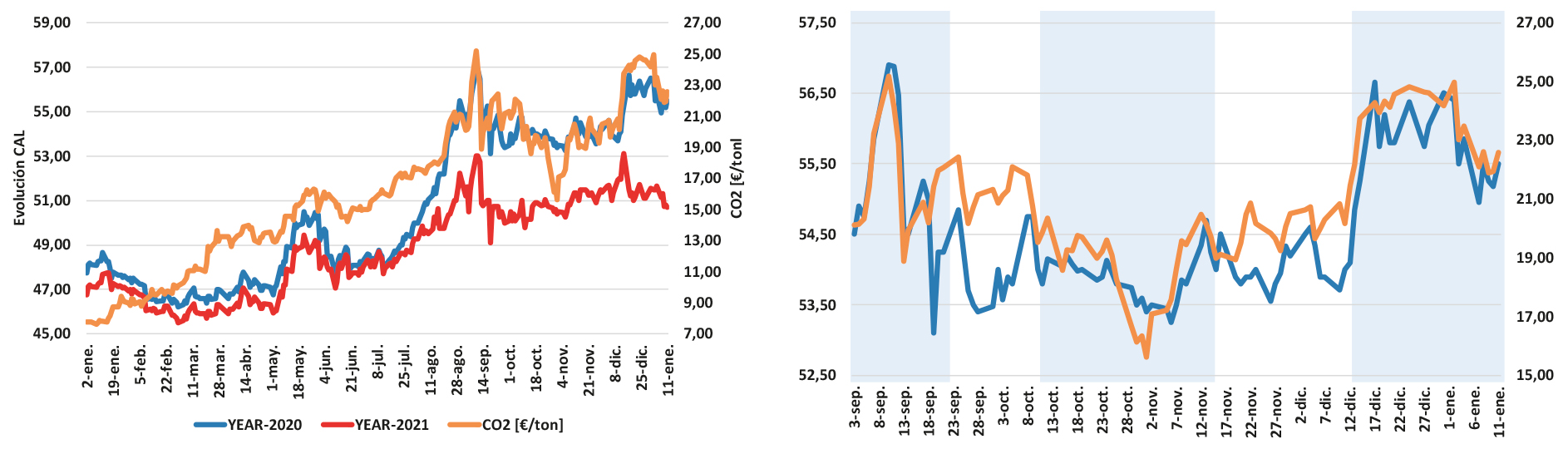

¿Sabes?, una de los primeros ejercicios que he realizado con la vuelta a la escritura de informes semanales, ha sido plasmar en una gráfica las cotizaciones para los futuros – años completos -, y los precios de las asignaciones de derechos de emisión, siendo la conclusión inequívoca.

Conclusión Importante: Los precios del mercado spot para el año 2020, seguirán gobernados por los costes del dióxido de carbono, siendo las dos curvas «cuasi» paralelas. SIN EMBARGO, para los periodos posteriores, en especial el año 2021, NO existe SINTONÍA alguna, entre los futuros eléctricos y el mercado europeo de emisiones (Emissions Trading System, ETS).En el horizonte existen TRES (3) causas que explicarían esta descorrelación:

- En España, hay fecha LÍMITE, para la puesta en marcha de las subastas de renovales realizadas en 2017 = 8.000 Mw = +17,63% eólica + 83,06% fotovoltaica, y que en aras de una mayor claridad expositiva señalamos a continuación:

- Real Decreto 359/2017, de 31 de marzo. » Se aprueba la convocatoria para la asignación del régimen retributivo específico, regulado en el Real Decreto 413/2014, de 6 de junio, por el que se regula la actividad de producción de energía eléctrica a partir de fuentes de energía renovables, cogeneración y residuos, de hasta un máximo de 3.000 MW de potencia instalada para instalaciones en producción de energía eléctrica a partir de fuentes de energía renovables definidas en el apartado Segundo de este Real Decreto«.

- Resolución de 19 de mayo de 2017, de la Dirección General de Política Energética y Minas, por la que se resuelve el procedimiento de subasta . En el Anexo I de la citada resolución, aparecen los megavatios de potencia adjudicada: Eólica = +2.979,664 Mw, +99,32% del total, Fotovoltaica = +1,037 Mw, +0,03% del cómputo global.

- Real Decreto 650/2017, de 16 de junio, por el que se establece un cupo de 3.000 MW de potencia instalada. » Se aprueba un cupo de potencia para la convocatoria para la asignación del régimen retributivo específico, regulado en el Real Decreto 413/2014, de 6 de junio, por el que se regula la actividad de producción de energía eléctrica a partir de fuentes de energía renovables, cogeneración y residuos, de hasta un máximo de 3.000 MW …. El cupo de potencia se incrementará, por encima de los 3.000 MW, para permitir la inclusión de la potencia de todas aquellas ofertas que tengan el mismo sobrecoste que la última oferta adjudicada siempre que dicho sobrecoste para el sistema sea nulo e inferior al valor que se establezca en la cláusula confidencial de la resolución por la que se convoca la subasta.».

- Resolución de 27 de julio de 2017, de la Dirección General de Política Energética y Minas, por la que se resuelve el procedimiento de subasta para la asignación del régimen retributivo específico al amparo de lo dispuesto en el Real Decreto 650/2017. También, en el Anexo I, se señala la potencia adjudicada a las diversas tecnologías: Viento = +1.127,818 Mw, +22,39% de la totalidad, Sol = +3.909,103 Mw, +77,61% del montante completo.

- Real Decreto ley 15/2018, de 5 de octubre, de medidas urgentes para la transición energética y la protección de los consumidores «… mediante la modificación de la disposición transitoria octava de la Ley 24/2013, de 26 de diciembre artículo 19 , se otorga una prórroga excepcional y por una sola vez, para los permisos de acceso y conexión otorgados con anterioridad a la entrada en vigor de esta Ley 24/2013, en cuya ausencia caducarían el próximo 31 de diciembre de 2018. Mediante esta prórroga, se posibilitará la entrada en funcionamiento en 2020 de los 9.000 MW de potencia adjudicada en las últimas subastas de renovables…»

- Real Decreto 359/2017, de 31 de marzo. » Se aprueba la convocatoria para la asignación del régimen retributivo específico, regulado en el Real Decreto 413/2014, de 6 de junio, por el que se regula la actividad de producción de energía eléctrica a partir de fuentes de energía renovables, cogeneración y residuos, de hasta un máximo de 3.000 MW de potencia instalada para instalaciones en producción de energía eléctrica a partir de fuentes de energía renovables definidas en el apartado Segundo de este Real Decreto«.

- Viernes 28 DIC/2018. El rally alemán de energía podría continuar el año que viene después de una ganancia récord. La Comisión de Carbón de la nación publicará a principios de FEB/2019 un calendario para la salida del combustible de las centrales eléctricas más utilizado del mundo. Berenberg – banco alemán – dice que el grupo podría requerir hasta 10 Gw de cierres para 2022, incluidas algunas plantas que queman lignito, el tipo más sucio.

Conclusión Importante: Definitivamente Alemania se dirige hacia la DESCARBONIZACIÓN, y este hecho, está empezando a descontarse por parte de los futuros, ya que dejará «ociosas» una cantidad muy importante de EUAS.

- Sábado 29 DIC/2018. España se despide del carbón con el cierre de todas las minas. El 01 ENE/2019 las 26 explotaciones de Asturias, Aragón y Castilla y León que quedaban en España –de las que ya solo 12 estaban en producción– tendrán que cerrar o devolver los más de 500 millones de euros que han recibido de ayuda pública. De las quince (15) centrales que queman carbón que hay ahora en España –y que este 2018 han generado el 14% de la electricidad del país, – nueve (9) cerrarán en el próximo año y medio. Al menos, es lo que quieren sus propietarias. Iberdrola y Endesa ya han presentado al Gobierno la petición para clausurar cuatro de sus plantas. Naturgy –antigua Gas Natural– presentará en breve la misma petición para otras tres de sus centrales.

Conclusión Importante: La noticia sin duda alguna, abre una ventana interesante para la compra a precio fijo – ejecución de coberturas – a parir del año 2020. Aunque los futuros adelanten la DESCONEXIÓN de los costes de electricidad con el CO2, no significa que necesariamente deba/tenga que ocurrir, estando ahí precisamente la oportunidad: a DOS (2) años vista, la contraparte tiene la misma certidumbre que nosotros, esto es, NINGUNA.

- En España, hay fecha LÍMITE, para la puesta en marcha de las subastas de renovales realizadas en 2017 = 8.000 Mw = +17,63% eólica + 83,06% fotovoltaica, y que en aras de una mayor claridad expositiva señalamos a continuación:

- 5.- MERCADO FUTUROS [OMIP]

-

NOTICIA: Solamente aparece CORRELACIÓN entre los futuros de 2020 y los derechos de emisión.ALERTA: …

-

clic para ampliar

[/vc_column_text][mk_fancy_title tag_name=»h1″ margin_bottom=»0″ font_family=»none» el_class=»intro»]- Martes 08 ENE/2019. Las subastas alemanas de CO2 se reanudarán en febrero. Retorno de las subastas alemanas para aumentar la oferta primaria en FEB/2019 – concretamente el 01 FEB/2019 -. La noticia significa que FEB/2019 verá un aumento en el suministro primario de asignaciones de carbono en comparación con el nivel de ENE/2019, cuando se reanuden las subastas alemanas, teniendo en cuenta un volumen de +21,80 millones de toneladas desde 2018.

-

Conclusión Importante: Esta ha sido una de las causas – aparte de la volatilidad de principios de año – de la caída de los derechos de emisión: desde los +24,98 €/tCO2 [02 ENE/2019] hasta los +22,59 €/tCO2 [11 ENE/2019], arrojando un «gap» de -2,39 €/tCO2 (-9,57%).

-

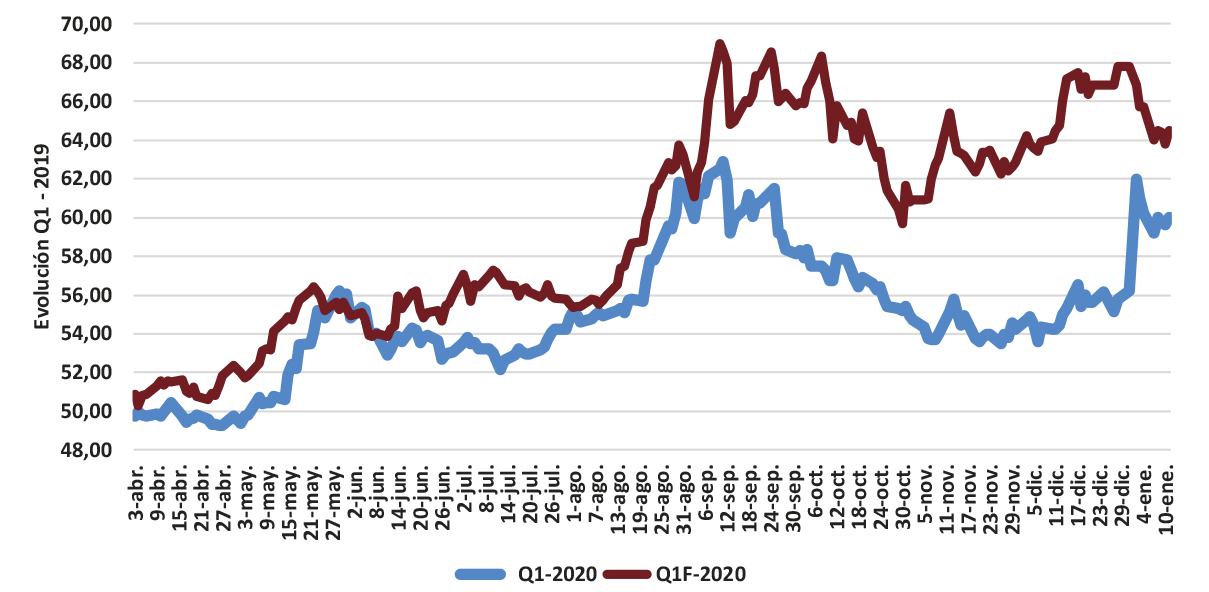

- Q1 [2019-2020]. Tendencia. 2019 -> INICIO ALCISTA. Q1/2020 [55,05 – 59,72- 60,00]. En las últimas TRES (3) semanas, se han producido dos tramos claramente diferenciados. Primero – subida final de año -: aumentando +6,84 €/Mwh (+12,40%), desde los +55,16 €/Mwh [27 DIC/2018] hasta los +62,00 €/Mwh [02 ENE/2019]. Segundo – correlación EUAs -: Inicio de sintonía con los derechos de emisión, disminuyendo +2,00 €/Mwh, hasta los +60,00 €/Mwh (+11 ENE/2019).

Conclusión Importante: En estos momentos, TODO va a depender de cómo se comporten las cotizaciones del CO2 que, si todo va bien, existen posibilidades de ver por pantalla un descenso:

- El martes 15 ENE/2019, la canciller alemana, Angela Merkel, se reúne con la comisión de carbón del país para discutir los planes para una eliminación gradual del mineral, mientras que más tarde, ese mismo día, el parlamento del Reino Unido finalmente votará sobre el acuerdo de retiro del país de la UE.

- El miércoles 16 ENE/2019, Polonia reanuda su programa de subastas para 2019, con una venta de +4,40 millones de EUA. El país está vendiendo más de 50 millones de EUA, por encima de su volumen programado a medida que liquida su reserva del Artículo 10 (c).

» Un voto en contra del acuerdo de retiro del Reino Unido plantea la posibilidad de un Brexit «sin acuerdo», o una extensión del período del Artículo 50 que actualmente finaliza el 29 de marzo, retrasando efectivamente la salida de Gran Bretaña de la UE. Los comerciantes vieron esto como un evento bajista, mientras que la reunión de la comisión de carbón alemana tiene un impacto más a largo plazo…«.

- Precio Objetivo: Q1/2020: Por debajo de 56,00 €/Mwh – primer soporte -.

- Recomendación: No entrar.

clic para ampliar

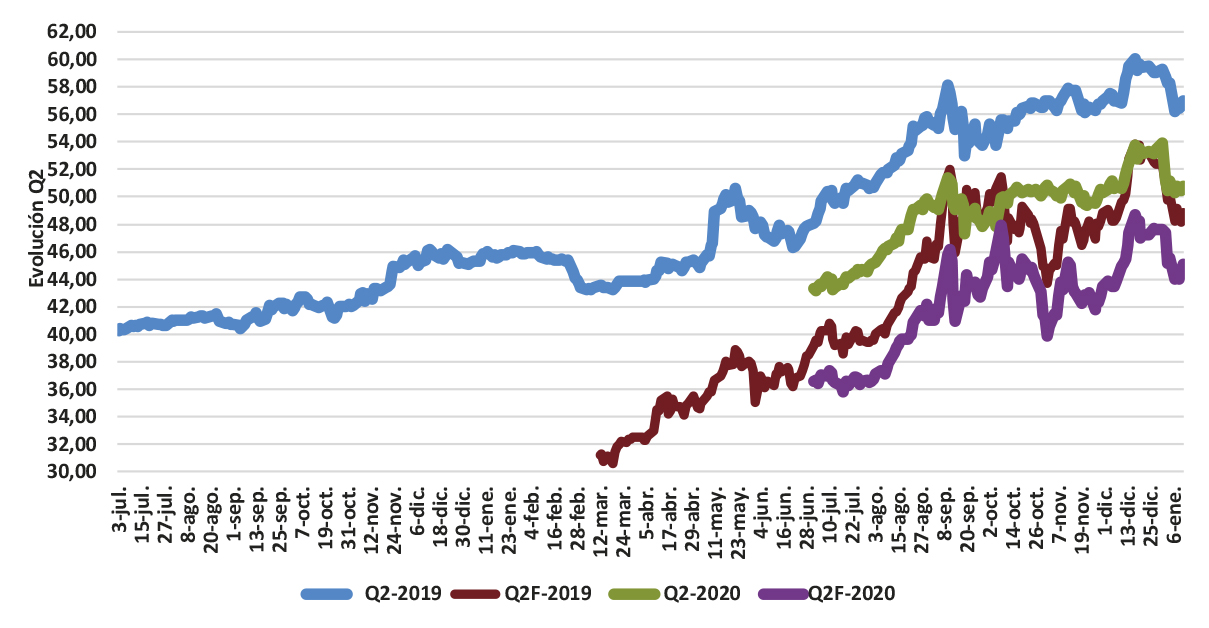

[/vc_column_text][mk_fancy_title tag_name=»h1″ margin_bottom=»0″ font_family=»none» el_class=»intro»]- Q2 [2019-2020]. Tendencia. 2019 -> Rotura tendencia alcista. 2020 -> LATERAL. Q2/2019 [47,93 – 56,61 – 57,00]. Q2-2020 [Omip -> +50,75 €/Mwh, +0,89%].Han tenido un comportamiento idéntico. Q2/2019, bajó +2,10 €/Mwh (+3,60%) desde el 04 ENE/2019 (+58,30 €/Mwh) a 07 ENE/2019 (+56,20 €/Mwh), rebotando en este soporte, y Q2/2020, se depreció +3,44 €/Mwh (+6,39%): 31 DIC/2018 (+53,87 €/Mwh), 03 ENE/2019 (+50,43 €/Mwh), pivotando también alrededor de la resistencia de +51,00 €/Mwh.

Conclusión importante. La CORRELACIÓN con el precio de los derechos de emisión es PERFECTA para ambas variables desde el 10 DIC/2018. La primera se ha parado al «tocar» el soporte de los +56,00 €/Mwh, mientras que la segunda, ha perforado la resistencia inferior de +51,00 €/Mwh – pivotando alrededor de ésta -. NO son valores para cuestionarse una cobertura, habiendo de esperar a los próximos soportes/resistencias inferiores.

- Precio Objetivo: Q2/2019: Por debajo de 52,90 €/Mwh – siguiente soporte – . Q2/2020: Por debajo de 49,50 €/Mwh – soporte inferior -.

- Recomendación: No entrar.

clic para ampliar

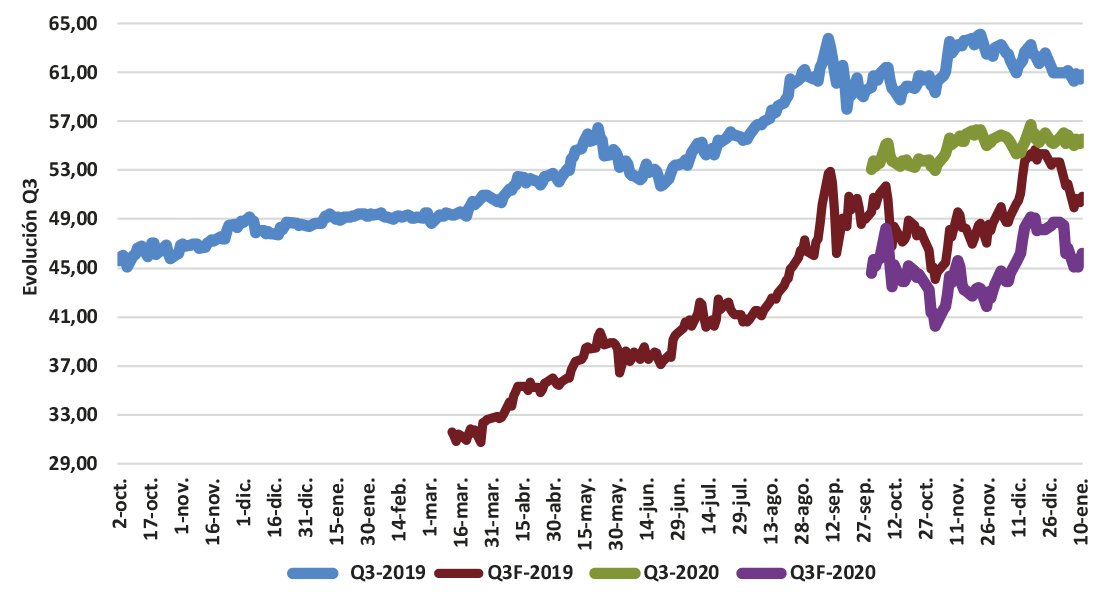

[/vc_column_text][mk_fancy_title tag_name=»h1″ margin_bottom=»0″ font_family=»none» el_class=»intro»]- Q3 [2019-2020]. Tendencia. 2019 -> BAJISTA. 2020 -> LATERAL. [54,05 – 60,58 –60,80]. Q3-2020 [Omip ->55,50 €/Mwh, -0,73%]. Mirando al tercer trimestre de 2019, podemos observar un movimiento «suave» alrededor del soporte de los +61,00 €/Mwh, manteniéndose dentro del carril bajista. Por su parte, el futuro de 2020, se mantiene oscilando entre los dos soportes más cercanos: superior de +55,80 €/Mwh e inferior de +55,20 €/Mwh.

-

Conclusión Importante: El mercado spot para Q3/2018, cerró en una media de +65,77 €/Mwh: valor más alto de toda la historia, seguido de 2015 (+55,67 €/Mwh). Por tanto, si se producen movimientos en el pool eléctrico actual – gran avance de la eólica -, Y, el mercado de los EUAs se vuelve algo más competitivo, de tal manera que las cotizaciones de ambas variables, se acerquen a los precios objetivos abajo señalados, podría ser muy CONVENIENTE cuestionarnos la cobertura.

- Precio Objetivo: Q3/2019: Por debajo de 59,20 €/Mwh – siguiente soporte -. Q3/2020: Por debajo de 53,90 €/Mwh – siguiente soporte -.

- Recomendación: No entrar.

-

clic para ampliar

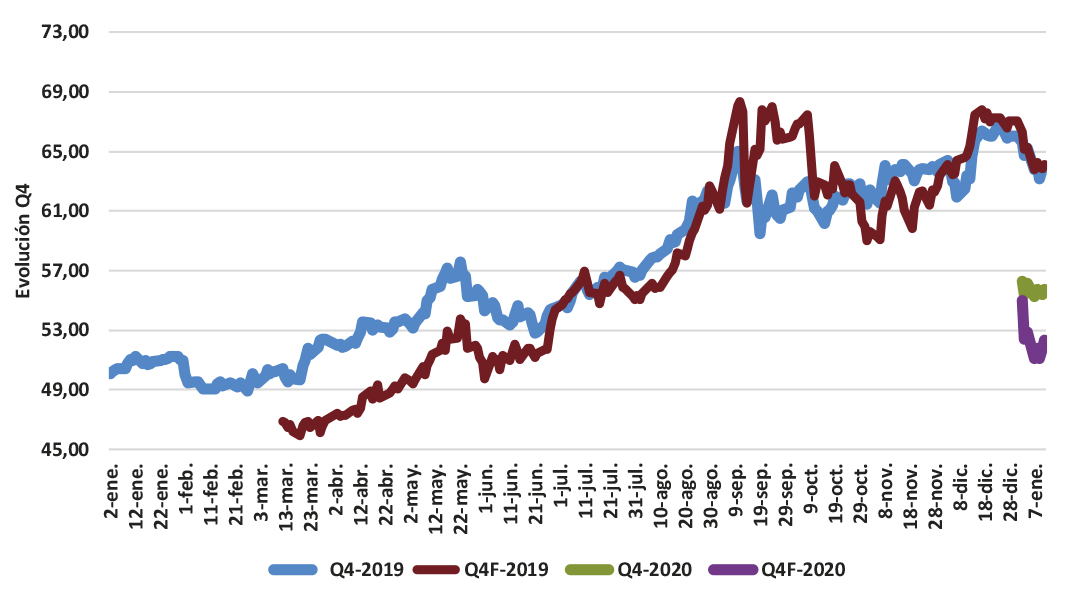

[/vc_column_text][mk_fancy_title tag_name=»h1″ margin_bottom=»0″ font_family=»none» el_class=»intro»]- Q4 [2019]. Tendencia. 2019 -> ALCISTA. [56,98 – 63,75 – 64,00]. Aparece describiendo una línea totalmente PARALELA al precio del dióxido de carbono desde el 14 DIC/2018. De esta manera, con la caída de éstos, también se ha depreciado la variable bajo análisis, desde los +66,92 €/Mwh [24 DIC/2018] hasta los +63,15 €/Mwh [09 ENE/2019], arrojando un descenso de +3,77 €/Mwh (-5,63%).

-

Conclusión importante: Sería interesante ver como perfora la próxima resistencia de +61,50 €/Mwh y alcanza los +59,85 €/Mwh, siendo éste un valor aceptable para cuestionarse una cobertura: TODO dependerá de los precios que aparezcan en pantalla para el CO2.

- Precio Objetivo: Por debajo de 59,85 €/Mwh – segundo soporte inferior –

- Recomendación:No entrar.

-

clic para ampliar

[/vc_column_text][mk_fancy_title tag_name=»h1″ margin_bottom=»0″ font_family=»none» el_class=»intro»]- 6.- MERCADO GAS NATURAL = función (TIPO DE CAMBIO, COTIZACIÓN BRENT).

-

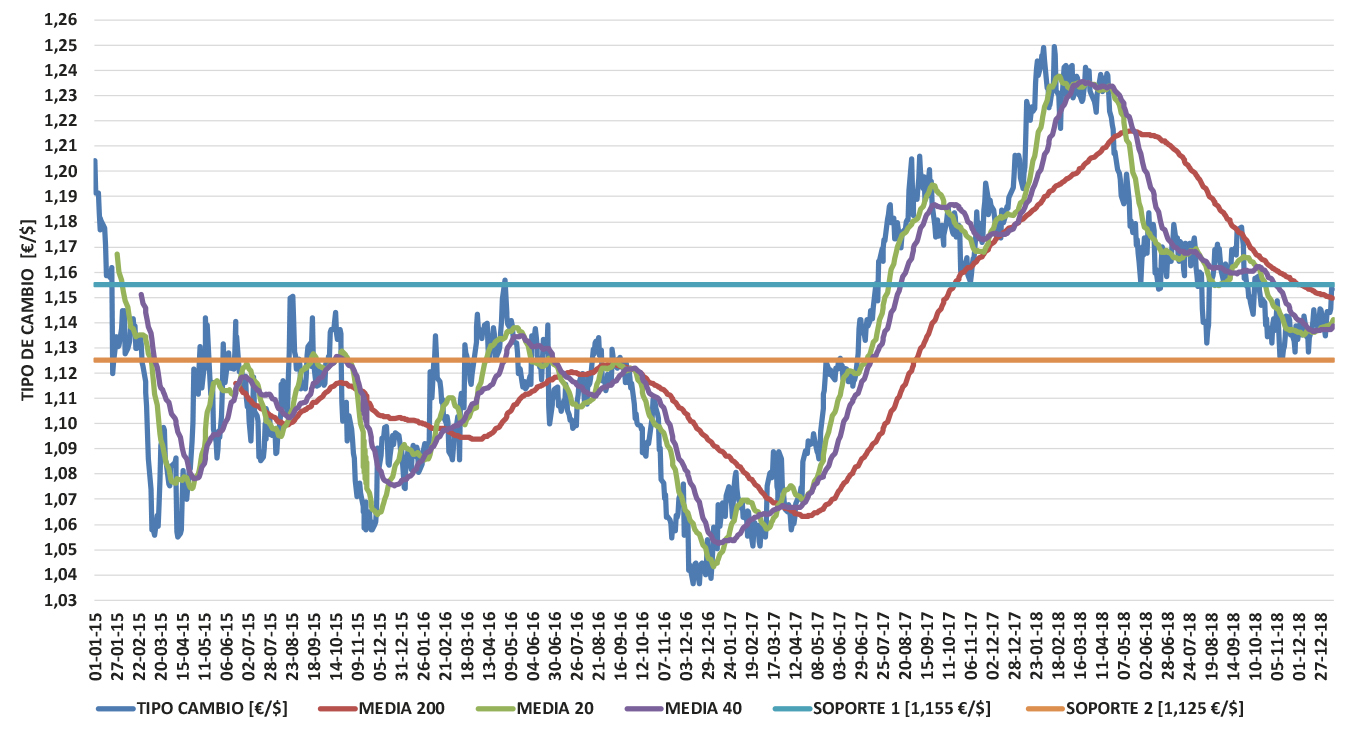

6.1.- TIPO CAMBIO (TC) [€/$] -. Tendencia -> INICIO ALCISTA. [Promedio Semanal -> +1,1482 €/$, +0,87%. Cotizaciones [Lunes = +1,1445; Martes = +1,1440; Miércoles = +1,1455; Jueves = +1,1535; Viernes = +1,1533] €/S.

clic para ampliar

00.- NOTICIA DESTACADA. Domingo 08 ENE/2019. El vaticinio del ministro de finanzas alemán: «Se acabaron los años de vacas gordas». «Esos buenos tiempos en los que el Estado ingresa siempre más impuestos de lo esperado se están acabado. Para 2018 podremos registrar aún otro superávit, pero se acabaron los años de vacas gordas. A partir de ahora no espero ningún superávit imprevisto, y menos de estas dimensiones «.01.- EUROPA. ESTADO ECONOMÍA EUROPA [EURO BAJA] = ITALIA + FRANCIA + ALEMANIA. SUBIDA TIPOS BCE [EURO BAJA] - 01.1.- ESTADO ECONOMÍA EUROPA [EURO BAJA] = FRANCIA + ALEMANIA + FRANCIA.

- Martes 08 ENE/2019. La industria alemana registra de forma inesperada una caída de base amplia. La producción industrial alemana cayó inesperadamente en NOV/2018, poniendo a la economía en riesgo de caer en una recesión técnica a finales de 2018. La caída del +1,90% siguió a una disminución del +0,80% en OCT/2018 y extiende una serie de cifras decepcionantes de la economía más grande de Europa. El declive en la producción de NOV/2018 fue amplio y estuvo liderado por los bienes de consumo y la energía. La producción bajó un +4,70% interanual, la mayor desde 2009. Si bien los datos sobre el desempeño industrial son típicamente volátiles, varios indicadores han señalado una debilidad continua en el cuarto trimestre y una mayor preocupación por la economía.

- Jueves 10 ENE/2019. Francia eleva el nivel de alerta en Europa de recesión: la producción industrial se desploma un 1,4% en noviembre. La producción industrial francesa cayó más de lo esperado en NOV/2018, en la última señal de que la segunda mayor economía de la zona euro se tambalea por las protestas de los chalecos amarillos, hasta el +1,30% frente a la subida del +1,20% registrada en OCT/2018.

- Viernes 11 ENE/2019. La industria italiana cae a la baja, uniéndose a la tendencia alemana y francesa. La producción industrial italiana cayó más de lo esperado, lo que supuso problemas para la economía de la zona del euro, después de cifras decepcionantes de Alemania, Francia y España. La producción cayó un +1,60% en NOV/2018 con respecto del mes anterior. La producción bajó un +2,60% anual, la mayor caída desde OCT/2014.

Conclusión Importante: Tomando nota de los datos que acabamos de señalar, la siguiente noticia está en total sintonía: La confianza económica de la zona euro se hunde en su peor debacle desde 2008, «En DIC/2018, descendió otros +2,2 puntos, hasta los +107,3 puntos, lo que supone la mayor caída desde SEP/2011 y la peor racha desde 2008. Los nubarrones sobre el comercio internacional, el temor a la desaceleración económica y el riesgo de que Alemania entre en recesión, tras registrar una contracción del PIB del +0,2% en el tercer trimestre del año, están detrás del pesimismo de consumidores y empresas «.

01.2.- SUBIDA TIPOS BCE [EURO BAJA].

- Jueves 10 ENE/2019. JPMorgan hace retroceder el pronóstico para el aumento de la tasa del BCE. JPMorgan predice que el Banco Central Europeo (BCE) solo comenzará a elevar las tasas de interés a finales de este año ya que la economía de la zona del euro enfrenta un crecimiento e inflación más lentos. Los economistas retrasaron su pronóstico para el primer aumento a DIC/2019 desde SEP/2019 y redujeron su predicción de crecimiento «subyacente» para este año al +1,50% desde el +2,00%. Predicen que la inflación alcanzará el +1,10% a finales de este año, aún por debajo del objetivo del BCE de apenas un +2,00%. JPMorgan es el último banco en predecir un inicio retrasado de los aumentos de tasas, y algunos economistas esperan que el despegue no comience hasta principios de 2020.

Conclusión importante: Desde la consultora TEMPOS, vemos el horizonte de subida de tipos por parte del BCE LEJANO, sobre todo después de analizar los datos de crecimiento para Alemania, Francia e Italia y constatar que será muy DIFÍCIL conseguir unos datos de inflación del gusto de Mario Draghi: » ... situarse cerca, pero por debajo del +2,00% de manera consistente«. Trasladada esta idea al TC, significa que será poco probable, ver por pantalla cantidades próximas al +1,2000 €/$.

-

- 02.- ESTADOS UNIDOS. HORIZONTE SUBIDA TIPOS [DOLAR BAJA] + GUERRA COMERCIAL CHINA [DOLAR SUBE]

- 02.1.- SUBIDA TIPOS BCE [EURO BAJA].

- Jueves 10 ENE/2019. La Fed «puede permitirse ser paciente» a la hora de futuras subidas de tipos. En las minutas de la reunión, que el banco central estadounidense ha publicado, quedan reflejado que muchos de los oficiales creen que la Fed «puede permitirse ser paciente a la hora de establecer su política monetaria«. Las notas del encuentro anotan la reluctancia de algunos de los oficiales a elevar el precio del dinero, ya que la débil inflación daba «algo de margen para esperar y ver» ante la alta volatilidad de los mercados. «Muchos de los participantes expresaron el punto de vista de que, especialmente en un ambiente de presiones inflacionarias bajas, el comité podría permitirse ser paciente sobre una futura consolidación en las políticas», indica el documento. Las actas recogen que «los participantes señalaron que los recientes acontecimientos, incluida la volatilidad en los mercados financieros y la creciente preocupación sobre el crecimiento global, hacen que el volumen y momento de futuros ajustes sean menos claros que anteriormente«.

Conclusión Importante: El corolario es sencillo: por el momento, nos OLVIDAMOS de tres subidas de tipos para 2019, Y de ver por pantalla, un TC rozando los +1,1250 €/$, ya que inmediatamente, los mercados han depreciado al billete verde.

- Jueves 10 ENE/2019. La negociación comercial China-EEUU pone los «cimientos» para su resolución. Las negociaciones para poner fin a la ‘guerra comercial’ entre China y Estados Unidos que se celebraron en Pekín «mejoraron el entendimiento mutuo y pusieron cimientos para abordar las preocupaciones de cada uno«, aseguró el Ministerio de Comercio chino. En un comunicado, publicado en su página web, el Ministerio afirma que los equipos negociadores de ambos países, , «han implementado activamente» el consenso alcanzado el pasado 01 DIC/2018 entre el presidente de China, Xi Jinping, y el de Estados Unidos, Donald Trump.

Conclusión final importante: Preocupa sobremanera la ralentización de los principales motores de Europa: Alemania + Francia + Italia, y que ello se traduzca en un dato de inflación demasiado bajo que, en última instancia provoque la NO subida de los tipos de interés, ni siquiera para principios de 2020. Por otro lado, el problema del comercio EEUU-China, está en vías de solución, lo cual sin duda, ayudará a eliminar la incertidumbre en la economía global, y en especial la estadounidense. De esta manera, desde la consultora TEMPOS, vemos al TC entre los +1,1250 €/$ y próximo a la cota de los +1,1500 €/$. - Jueves 10 ENE/2019. La Fed «puede permitirse ser paciente» a la hora de futuras subidas de tipos. En las minutas de la reunión, que el banco central estadounidense ha publicado, quedan reflejado que muchos de los oficiales creen que la Fed «puede permitirse ser paciente a la hora de establecer su política monetaria«. Las notas del encuentro anotan la reluctancia de algunos de los oficiales a elevar el precio del dinero, ya que la débil inflación daba «algo de margen para esperar y ver» ante la alta volatilidad de los mercados. «Muchos de los participantes expresaron el punto de vista de que, especialmente en un ambiente de presiones inflacionarias bajas, el comité podría permitirse ser paciente sobre una futura consolidación en las políticas», indica el documento. Las actas recogen que «los participantes señalaron que los recientes acontecimientos, incluida la volatilidad en los mercados financieros y la creciente preocupación sobre el crecimiento global, hacen que el volumen y momento de futuros ajustes sean menos claros que anteriormente«.

-

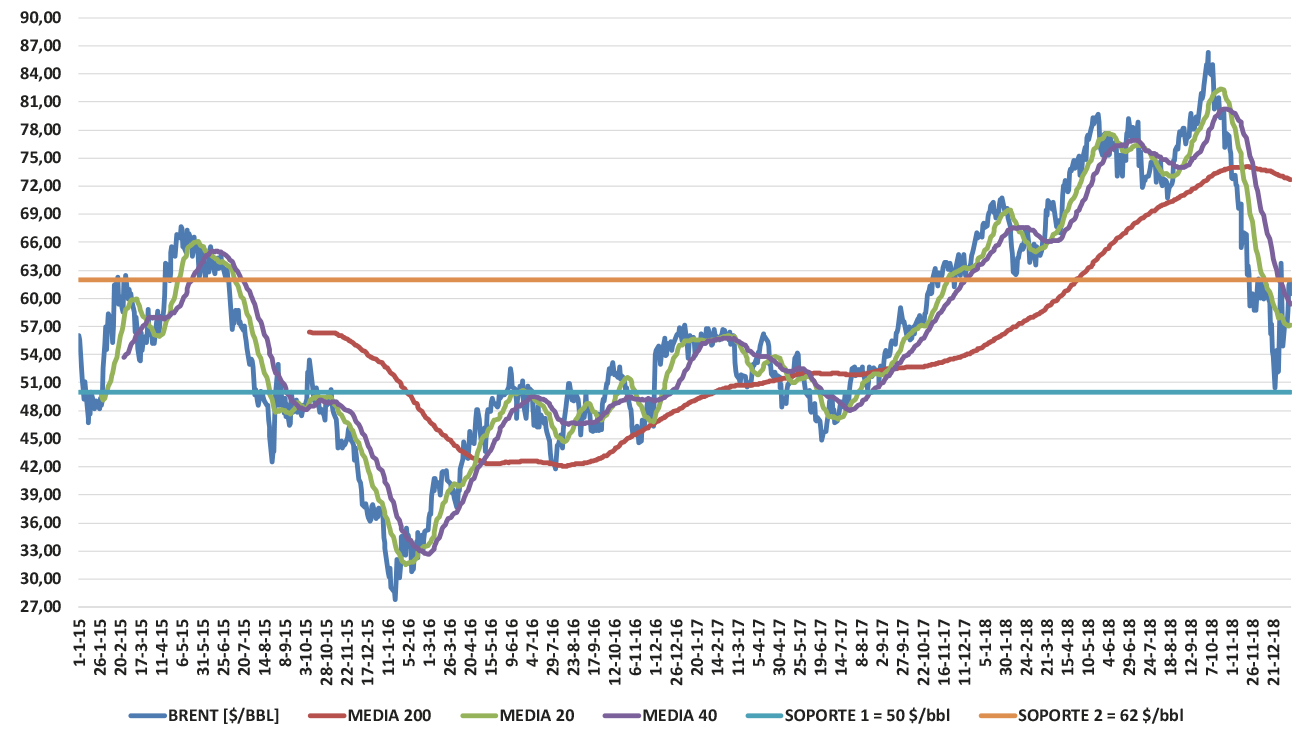

- 6.2.- COTIZACIÓN BRENT.-Tendencia -> BAJISTA – posible rebote. Futuros Anual (promedio)= +60,96 $/bbl, +5,53%. Cotizaciones diarias – contado – [ Lunes = +57,33; Martes = +58,72; Miércoles = +61,44; Jueves = +61,68; Viernes = +60,48] dólares por barril.

-

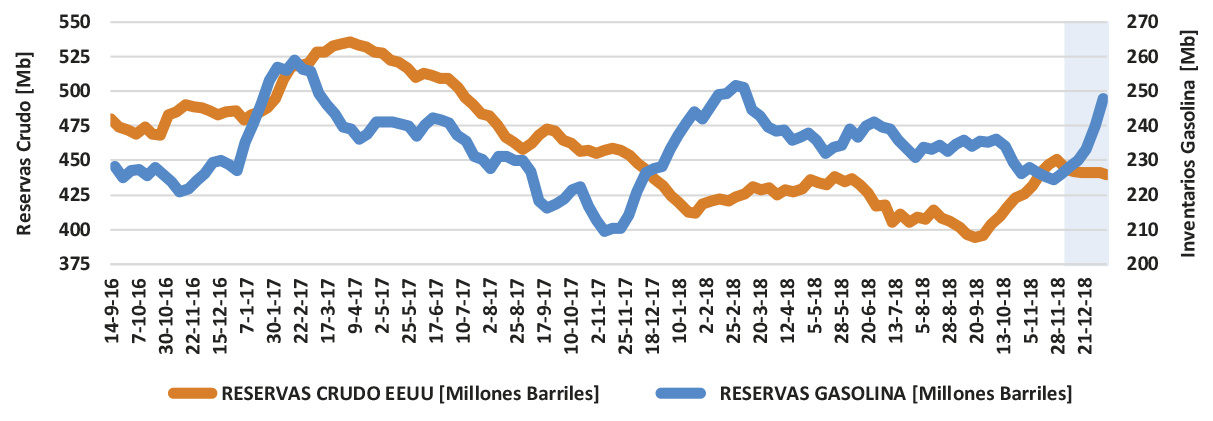

- Datos Reservas Crudo EEUU – miércoles 09 ENE/2019 -. Han descendido en +1,680 Millones de barriles (Mb), siendo la previsión de una bajada de +2,400 Mb. En término absolutos, los inventarios de crudo se sitúan en +439,755 Mb.

- Inventarios Gasolina – viernes 09 ENE/2019 -: Han aumentado en +8,066 Millones de barriles (Mb), siendo la previsión de un incremento de +3,387 Mb. En estos momentos, el nivel de los inventarios se sitúa en +248,018 Mb.

clic para ampliar

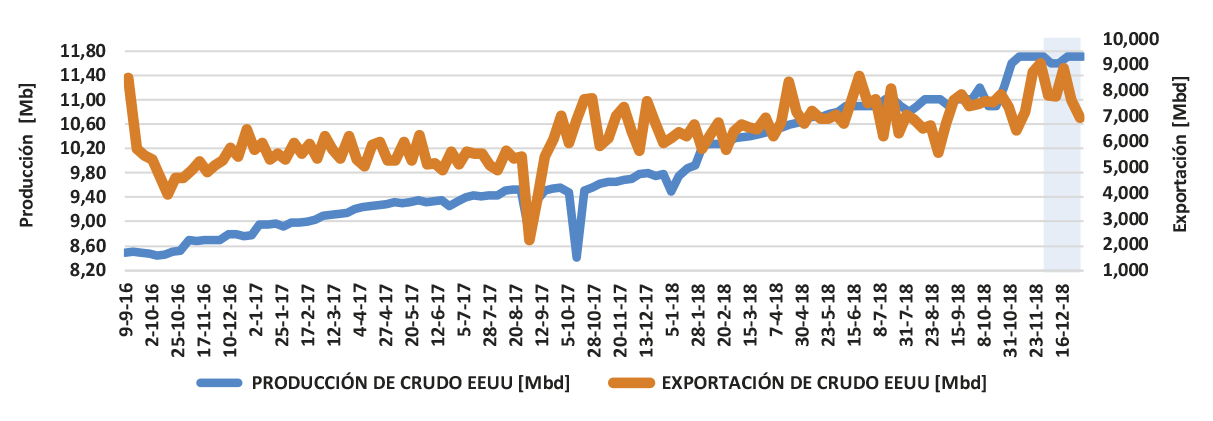

- Producción Crudo EEUU – viernes 04 ENE/2019 -, Exportaciones Crudo – viernes 04 ENE/2019 -, y plataformas Fracking – viernes 11 ENE/2019 : El bombeo de petróleo para la semana pasada, se sitúa en 11,600 Millones de barriles al día (Mbd). Las exportaciones, han bajado en +0,68 Mbd, con respecto a la semana anterior, situándose en los +6,937 Mbd. Por otra parte, el número de pozos activos han disminuido con respecto a la semana pasada, ubicándose en 873,00 (+4,00).

clic para ampliar

- 00.- NOTICIA DESTACADA. Lunes 07 ENE/2019. ¿Qué ocurrirá con el precio del petróleo en 2019?. «.… Lo que sí podría afectar al precio del petróleo en los próximos meses es la oferta de crudo. Actualmente Estados Unidos es el primer productor de hidrocarburos gracias al petróleo de esquisto, pero hay voces crecientes que alertan de lo sobreendeudadas que están las compañías de fracking y cómo las subidas de tipos de interés recientes y las anunciadas podrían poner en jaque a todo el sector. Si la oferta de crudo disminuyera, el precio podría aumentar no solo por un efecto directo, sino que además la Organización de Países Exportadores de Petróleo (OPEP) pasaría de nuevo a tener un papel dominante en la producción y con ello en la fijación del precio de esta materia prima…«.

- 01.- OFERTA [BRENT SUBE] = RUSIA + VENEZUELA + OPEC + FRANCKING

- 01.1.- RUSIA COMIENZA A PRODUCIR MENOS.

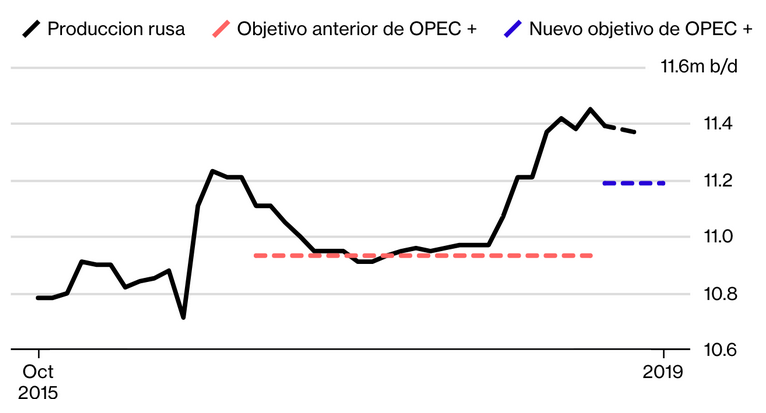

- Viernes 11 ENE/2019. Rusia comienza a reducir gradualmente la producción de petróleo cuando comienza el acuerdo con la OPEP +. Rusia acordó con la OPEP implementar gradualmente un recorte de +228.000 bd al final del primer trimestre, en comparación con la producción de OCT/2018 de +11,418 Mbd. El país abrió los grifos antes de que comenzaran las restricciones, bombeando un récord post-soviético de +11,45 Mbd en DIC/2018, lo que significa que la caída de la producción, mes a mes, será muy pronunciada. Los datos preliminares muestran que la producción ya ha caído en más de +30.000 bd en relación con los niveles de OCT/2018. Además, Alexander Novak – ministro de Energía -, se muestra optimista: «Las compañías han dicho que pueden reducir la producción total en +50.000 bd en ENE/2019«.

Comentario Importante: Que el principal aliado de Arabia Saudí, y por ende de la OPEP, se muestre así de CONTUNDENTE, lanza un mensaje claro a los mercados del lado de la producción. De los +400.000 bd que los socios del cártel se comprometieron a recortar, +50.000 bd (+12,50%) parecen estar drenados del mercado.

Comentario Importante: Que el principal aliado de Arabia Saudí, y por ende de la OPEP, se muestre así de CONTUNDENTE, lanza un mensaje claro a los mercados del lado de la producción. De los +400.000 bd que los socios del cártel se comprometieron a recortar, +50.000 bd (+12,50%) parecen estar drenados del mercado.

01.2.- VENEZUELA PODRÍA PRODUCIR AÚN MENOS.- Martes 08 ENE/2019. EEUU sopesa sanciones a Venezuela, y las estimaciones de la producción caen por debajo de +1,00 Mbd. Estados Unidos emitió nuevas sanciones a Venezuela – antes de la toma de posesión del presidente Nicolás Maduro -, afectando a siete individuos y dos docenas de entidades, incluida la cadena de noticias de televisión Globovision. Además el Departamento del Tesoro, está considerando acciones adicionales, que podrían afectar los flujos de crudo.

Conclusión Importante: La producción venezolana ha caído +1,23 Mbd en tres años. Solamente en los últimos DOCE (12) meses, el bombeo de crudo ha bajado en +470.000 bd, lo que supone un +41,33% con respecto de la producción de NOV/2018 (+1,137 Mbd). La Administración de Información de Energía de EE.UU (EIA)., pronostica que la producción petrolera venezolana caerá por debajo de +1,00 Mbd en la segunda mitad de 2019. Si los pronósticos de la EIA, son ciertos, significaría un caída en el bombeo de +189.000 bd (+15,88%) con respecto a la producción de OCT/2018 (+1,189 bd).

01.3.- LA OPEP DISMINUYE SU ACTIVIDAD.

- Martes 08 ENE/2019. La producción de crudo de la OPEP en diciembre cae a un mínimo de seis meses. La producción de petróleo de la OPEP cayó en DIC/2018 en +630,000 bd – cifra lejos de los +800.00 bd prometidos –. Arabia Saudita, redujo su producción en +401.000 bd, situándola en los +10,60 Mbd. Iraq – segundo mayor productor de la OPEP -,aumentó su producción a +4,67 Mbd, unos +160.000 bd por encima de su nuevo límite máximo de +4,51 Mbd. Los Emiratos Árabes Unidos (EUA), bombearon +3,25 Mbd, pero se les exigirá que mantengan la producción en +3,07 Mbd. Nigeria también estuvo muy por encima de su cuota de +1,69 Mbd, con una producción de diciembre de +1,90 Mbd.

Conclusión Importante: Aquí está una de las claves de INCERTIDUMBRE de los mercados: ¿Cumplirá la OPEP con un RECORTE de +1,20 Mbd?. A tenor de las cifras señaladas, parece que algunos miembros han elevado su producción a MÁXIMOS – justamente un mes antes de hacerse efectivo el acuerdo -, en previsión de los ajustes que habrán de realizar, siendo una señal en el buen camino.

01.4.- LA PRODUCCIÓN DE FRAKING SE DETIENE.

- Lunes 07 ENE/2019. Crecimiento de petróleo se detendrá en el otro parche de pizarra de Texas en 2019. Los perforadores en Eagle Ford – otro parche de petróleo de esquisto de Texas -, probablemente reducirán la actividad en 2019, a medida que los precios más bajos del crudo afecten a los flujos de efectivo. La producción ya comenzó a disminuir, y se espera que este mes los suministros promedien por debajo de +1,30 Mbd por primera vez desde MAY/2018. Si los precios del crudo West Texas Intermediate (WTI) se mantienen por debajo de los +50,00 $bbl, la producción podría caer a +1,20 Mbd.

Conclusión Importante: Otra noticia CLAVE en este informe son los precios MÍNIMOS del crudo que hacen rentable al Fracking. Artem Abramov – vicepresidente de análisis de esquisto de Rystad – apunta a +50,00 $/bbl, por su parte, JPMorganm sube la cantidad en +4,00 $/bbl: “Los exploradores de esquisto necesitan casi +54,00 $/bbl para obtener petróleo para obtener ganancias debido al aumento de los costos de equipos, equipos y materias primas necesarias para extraer crudo”. Por tanto, estamos hablando de un valor de Brent, alrededor de los +60,00 $/bbl, como punto frontera para la rentabilidad del Fracking.

02.- DEMANDA [BRENT SUBE] = INCERTIDUMBRE DESACELERACIÓN ECONÓMICA GLOBAL.

- Martes 08 ENE/2019. El petróleo sube a un máximo de 3 semanas mientras las negociaciones comerciales optimizan la demanda de combustible. El petróleo cerró en un máximo de tres semanas, cuando los negociadores estadounidenses promocionaron el progreso en las conversaciones comerciales con China. Trump dijo en un tweet.: «¡Las conversaciones con China van muy bien!.

Conclusión Final Importante: Desde el punto de vista de la consultora TEMPOS, vemos el escenario de crudo con múltiples aristas, resaltando sobre todo DOS (2) de ellas: (1) Cumplimiento de los recortes de producción por parte de la OPEP+, que ascienden a +1,20 Mbd. Si consiguen llevarse a cabo, podremos ver por pantalla valores de Brent próximos a los +70,00 $/bbl. (2) Resolución del conflicto comercial entre EEUU y China, siendo quizás esta input la más importante, ya que eliminaría gran parte de la incertidumbre que ahora mismo existe en los mercados, en cuanto a la capacidad de demanda de crudo para 2019. Otro dato muy importante, y que ha hecho avanzar a los precios del crudo, es el mensaje enviado por Jerome Powell en relación a la subida de tasas: » La Fed está ‘esperando y observando’ con paciencia sobre las tarifas «, y que ha hecho relajarse a los países emergentes en relación a su deuda, siendo todo un incentivo para aumentar el consumo. Por consiguiente, creemos que existen posibilidades – si hay cumplimiento de las inputs señaladas -, de que el Brent pueda alcanzar la próxima resistencia de +67,00 $/bbl, en el corto plazo. - Viernes 11 ENE/2019. Rusia comienza a reducir gradualmente la producción de petróleo cuando comienza el acuerdo con la OPEP +. Rusia acordó con la OPEP implementar gradualmente un recorte de +228.000 bd al final del primer trimestre, en comparación con la producción de OCT/2018 de +11,418 Mbd. El país abrió los grifos antes de que comenzaran las restricciones, bombeando un récord post-soviético de +11,45 Mbd en DIC/2018, lo que significa que la caída de la producción, mes a mes, será muy pronunciada. Los datos preliminares muestran que la producción ya ha caído en más de +30.000 bd en relación con los niveles de OCT/2018. Además, Alexander Novak – ministro de Energía -, se muestra optimista: «Las compañías han dicho que pueden reducir la producción total en +50.000 bd en ENE/2019«.

-

- 6.2.- COTIZACIÓN BRENT.-Tendencia -> BAJISTA – posible rebote. Futuros Anual (promedio)= +60,96 $/bbl, +5,53%. Cotizaciones diarias – contado – [ Lunes = +57,33; Martes = +58,72; Miércoles = +61,44; Jueves = +61,68; Viernes = +60,48] dólares por barril.

-

-

La compra es como la condición de empresario: tiene embebida el RIESGO – sea cual sea su naturaleza -.

-