-

«Si has de mejorar, fíjate primero en tu competencia, y si ésta aplica el CONOCIMIENTO, duplícalo, por lo menos.

- 0.- SUMARIO – puedes hacer click sobre los enlaces -.

- 1.- Introducción.

- 2.- Mercado de Electricidad.

- 3.- Mapa de los Reactores Nucleares de España y Francia.

- 4.- Opinión Personal: ¿AQUÍ ESTÁ LA CLAVE DE BÓVEDA: ¿SE PRODUCIRÁ LA AMPLIACIÓN DEL SWITCHING DE CARBÓN A GAS?.

- 5.- Análisis del Mercado de Futuros de Electricidad: Decisiones de Cobertura – compra a precio fijo –.

- 6.- Mercado de Gas Natural.

- 1.- INTRODUCCIÓN.

- Mercado Spot Electricidad.

- España. He aquí la noticia: SEP/2019, cierra con una cotización media diaria de +42,11 €/Mwh, la MEJOR de toda la historia – considerando unos históricos desde 2010 -, a una distancia de -29,16 €/Mwh (-40,91%), con respecto a SEP/2018, que cotizó finalmente en una media de +71,27 €/Mwh. La mayor parte de la causa al hecho descrito la encontramos descrita en la siguiente noticia:

- [Domingo 01 OCT/2019. Expansión]. La demanda industrial más alta a cierre de septiembre.La demanda industrial, que representa alrededor del +54,00% del consumo total de gas natural, ha alcanzado en los primeros nueve meses del año los +160,00 TWh, lo que supone un incremento del +3,00% con respecto al mismo periodo del año anterior. Esta es la cifra más alta a cierre de septiembre desde que se tienen registros desagregados de consumo industrial. La demanda ha crecido en casi todos los sectores industriales, especialmente en servicios y papel. Enagás valoró que lasustitución del carbón por gas natural ha sido el principal factor que ha permitido una reducción del 20% de las emisiones de CO2 en el ‘mix’ de generación eléctrica de enero a septiembre de este ejercicio con respecto al mismo periodo del año pasado.

Conclusión Importante: Efectivamente, las cifras son concluyentes si miramos SEP/2018 vs SEP/2019, en cuanto a cantidad: centrales térmicas (+4.127 Gwh vs +460 Gwh), centrales de ciclo combinado (+2.204 Gwh vs +5.534 Gwh), lo que arroja una disminución de -3.667 Gwh (-88,86%) y un aumento de +3.331 Gwh (+151,15%), para el carbón y gas, respectivamente y, coste del GAS:+28,98 €/Mwh [SEP/2018] vs +11,91 €/Mwh [SEP/2019], hablamos por tanto de una mejora de costes de -17,07 €/Mwh (-58,90%).

- [Domingo 01 OCT/2019. Expansión]. La demanda industrial más alta a cierre de septiembre.La demanda industrial, que representa alrededor del +54,00% del consumo total de gas natural, ha alcanzado en los primeros nueve meses del año los +160,00 TWh, lo que supone un incremento del +3,00% con respecto al mismo periodo del año anterior. Esta es la cifra más alta a cierre de septiembre desde que se tienen registros desagregados de consumo industrial. La demanda ha crecido en casi todos los sectores industriales, especialmente en servicios y papel. Enagás valoró que lasustitución del carbón por gas natural ha sido el principal factor que ha permitido una reducción del 20% de las emisiones de CO2 en el ‘mix’ de generación eléctrica de enero a septiembre de este ejercicio con respecto al mismo periodo del año pasado.

- Francia. El país vecino, sitúa los costes de su energía por debajo de los +35,00 €/Mwh, gracias sobre todo, a la correlación de éstos con la aportación de las centrales de ciclo combinado, y por ende, con los precios que presenta en estos momentos el hubs holandés, situados la última semana en una media de +10,08 €/Mwh. Añadir que prácticamente, la incertidumbre alrededor de la nuclear de Francia, se presenta despejada, a tenor de la siguiente noticia:

- [Jueves 03 OCT/2019. Montel News]. El «power» francés baja a medida que ASN da más tiempo. Los precios de la energía cayeron más de +3,00 €/Mwh después de la noticia de que la Autoridad de Seguridad Nuclear (ASN) exigió más datos a la firma Framatome sobre la soldadura deficiente en los generadores de vapor de algunos reactores: «Estamos interpretando esto como bajista, en el sentido de que Framatome tiene DOS (2) meses para responder a la carta, lo que sugiere que no habrá una decisión sobre los generadores de vapor hasta fin de año. Tampoco hubo mención de cierres de reactores «.

- España. He aquí la noticia: SEP/2019, cierra con una cotización media diaria de +42,11 €/Mwh, la MEJOR de toda la historia – considerando unos históricos desde 2010 -, a una distancia de -29,16 €/Mwh (-40,91%), con respecto a SEP/2018, que cotizó finalmente en una media de +71,27 €/Mwh. La mayor parte de la causa al hecho descrito la encontramos descrita en la siguiente noticia:

- Compra de Gas. La adquisición de esta materia prima, MEJORA

-

- El precio del barril de Brent, BAJA. Los costes del crudo referencia en Europa, el barril Brent, desciende en -3,54 $/bbl (-5,72%) de viernes 27 SEP/2019 a viernes 04 OCT/2019, debido principalmente a dos inputs: (1) Aramco restaura completamente la producción de petróleo a medida que se recupera de los ataques, y (2) Los datos económicos estiman una demanda aún más débil.

- Tipo de Cambio (TC), SUBE. El par euro – dólar, se eleva un +0,40%, desde los +1,0935 €/$ [viernes, 27 SEP/2019], hasta los +1,0979 €/$ [viernes, 04 OCT/2019], debido a DOS (2) noticias importantes: (1) El índice no manufacturero cayó al nivel más bajo desde agosto de 2016 y, (2) Las nóminas privadas estadounidenses decepcionaron a analistas y economistas.

-

- Mercado Spot Electricidad.

En este momento, miremos a tu cuenta de resultados y veamos lo que podemos aportar con el fin de optimizarla.[/mk_fancy_title][mk_fancy_title tag_name=»h1″ margin_bottom=»0″ font_family=»none» el_class=»intro»]

clic para ampliar

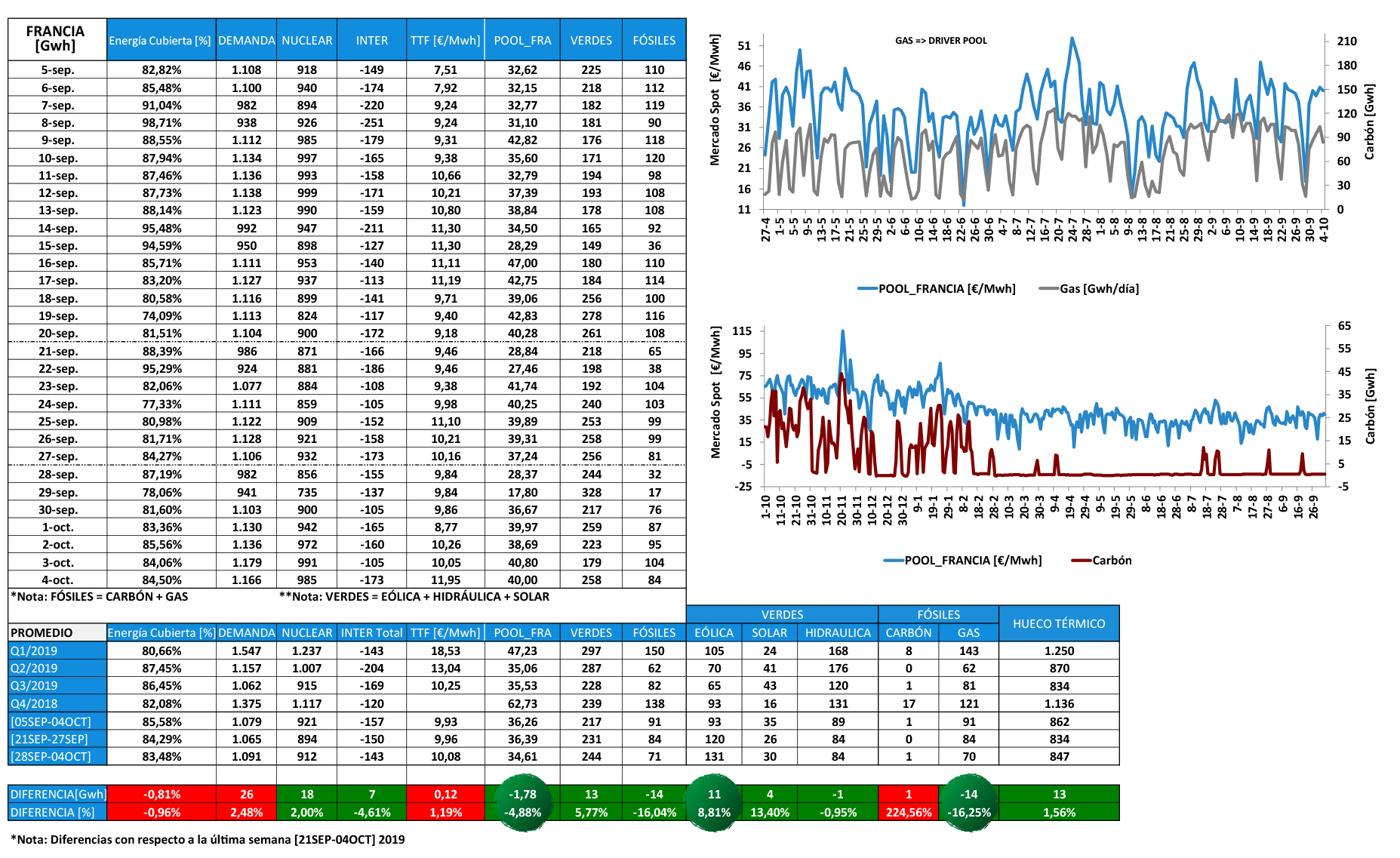

[/mk_fancy_title][mk_fancy_title tag_name=»h1″ margin_bottom=»0″ font_family=»none» el_class=»intro»]- Estas observando la imagen que representa al mercado energético del país vecino. A tu IZQUIERDA, aparecen sus principales parámetros: energía cubierta por la producción de los 58 reactores nucleares, datos del consumo total del país, producción de las fisiones nucleares, energía intercambiada con los países limítrofes (España, Gran Bretaña, Suiza, Alemania-Bélgica, Italia), precios del gas centro europeo, TTF, cotización media el mercado spot, así como las aportaciones de las energías renovables y fósiles. Por otra parte, a la DERECHA, se señala la correlación que existen entre el pool eléctrico y aquella tecnología que lo hace posible – driver de precios -.

- Ecuación Mix Energético. Demanda (sube, +26,00 Gwh/día) ≈ Nuclear (sube, +18,00 Gwh/día) +Interconexiones (bajan, +7,00 Gwh/día) + Verdes(suben, +13,00 Gwh/día) + Fósiles (bajan, -14,00 Gwh/día).

Correlación de Precios. A partir de 25 ABR/2019, el cierre medio diario del mercado spot francés, aparece en SINTONÍA con la aportación de las centrales de ciclo combinado – imagen superior derecha -, esto es, con el coste del gas centro europeo (TTF). - DESCRIPCIÓN DEL ESCENARIO. Dentro de la ventana temporal, [28SEP – 04OCT] 2019, los precios del mercado spot francés han BAJADO en -1,78 €/Mwh ( -4,88%) con respecto a la semana anterior, situándose en los +34,61 €/Mwh a nivel promedio. El descenso señalado, se explica como sigue:

- SWITCHING VIENTO y GAS = MÁS VIENTO POR MENOR GAS. Si alzas la mirada y focalizas la atención en la parte baja de la tabla superior, veras con claridad la causa del descenso de un -4,88% en los costes de la energía. La producción procedente de los aerogeneradores, subió hasta los +131,00 Gwh/día a nivel promedio, a una distancia de +11,00 Gwh/día ( +8,81%) con respecto al mismo periodo anterior, situando la aportación en MÁXIMOS anuales. El hecho descrito, ha tenido una consecuencia directa: la exigencia a las centrales de ciclo combinado, ha disminuido hasta los +70,00 Gwh/día, arrojando precisamente una diferencia de -14,00 Gwh/día ( -16,25%) con respecto a la semana anterior.

- PREVISIÓN DE PRECIOS. PPara la próxima semana, desde lunes 07 OCT/2019 hasta el domingo 13 OCT/2019, Francia volverá a situar sus costes de energía por DEBAJO de los +40,00 €/Mwh. Los vemos en detalle: AJO

- Mercado Spot – sube -: Media (+37,26 €/Mwh). Mínimo (+28,38 €/Mwh, domingo). Máximo (+44,73 €/Mwh, lunes).

- Demanda de Energía – sube -: Media (+1.155 Gwh/día). Mínimo (+967 Gwh/día, domingo). Máximo (+1.243 Gwd/día, jueves)

- Producción Eólica – baja -: Media (+115 Gwh/día). Mínimo (+83 Gwh/día, lunes). Máximo (+153 Gwd/día, miércoles)

Comentario Importante: Es evidente que aún no ha llegado el INVIERNO a Francia – esta afirmación es realizada pensando en el TTF -. La demanda de energía en Q4/2018, se sitúo en una media de +1.375 Gwh/día. Para la semana que viene, estimamos que el país galo consuma un promedio de +1.155 Gwh/día, cercano al consumo que experimentó en Q3/2019, el cual se ubicó en los +1.062 Gwh/día.

- Ecuación Mix Energético. Demanda (sube, +26,00 Gwh/día) ≈ Nuclear (sube, +18,00 Gwh/día) +Interconexiones (bajan, +7,00 Gwh/día) + Verdes(suben, +13,00 Gwh/día) + Fósiles (bajan, -14,00 Gwh/día).

clic para ampliar

[/mk_fancy_title][mk_fancy_title tag_name=»h1″ margin_bottom=»0″ font_family=»none» el_class=»intro»]-

Comentario Importante: Nada que significar, salvo la siguiente noticia:

- [Martes 24 SEP/2019. S&P Global Platts]. Las reservas hidroeléctricas españolas amplían el déficit. Las existencias hidroeléctricas cayeron hasta la semana 38 a +8,10 Twh y ampliaron el déficit con respecto al promedio de 10 años a +2,10 TWh . Éstas comenzaron su declive estacional en la semana 22 [27MAY-02JUN] 2019 y se espera que alcancen un mínimo de alrededor de 7-8 Twh.

Atento al momento en el cual el GAS despierte, ya que es ahí cuando encontraremos unos costes de oportunidad para la gran hidráulica altísimos.

clic para ampliar

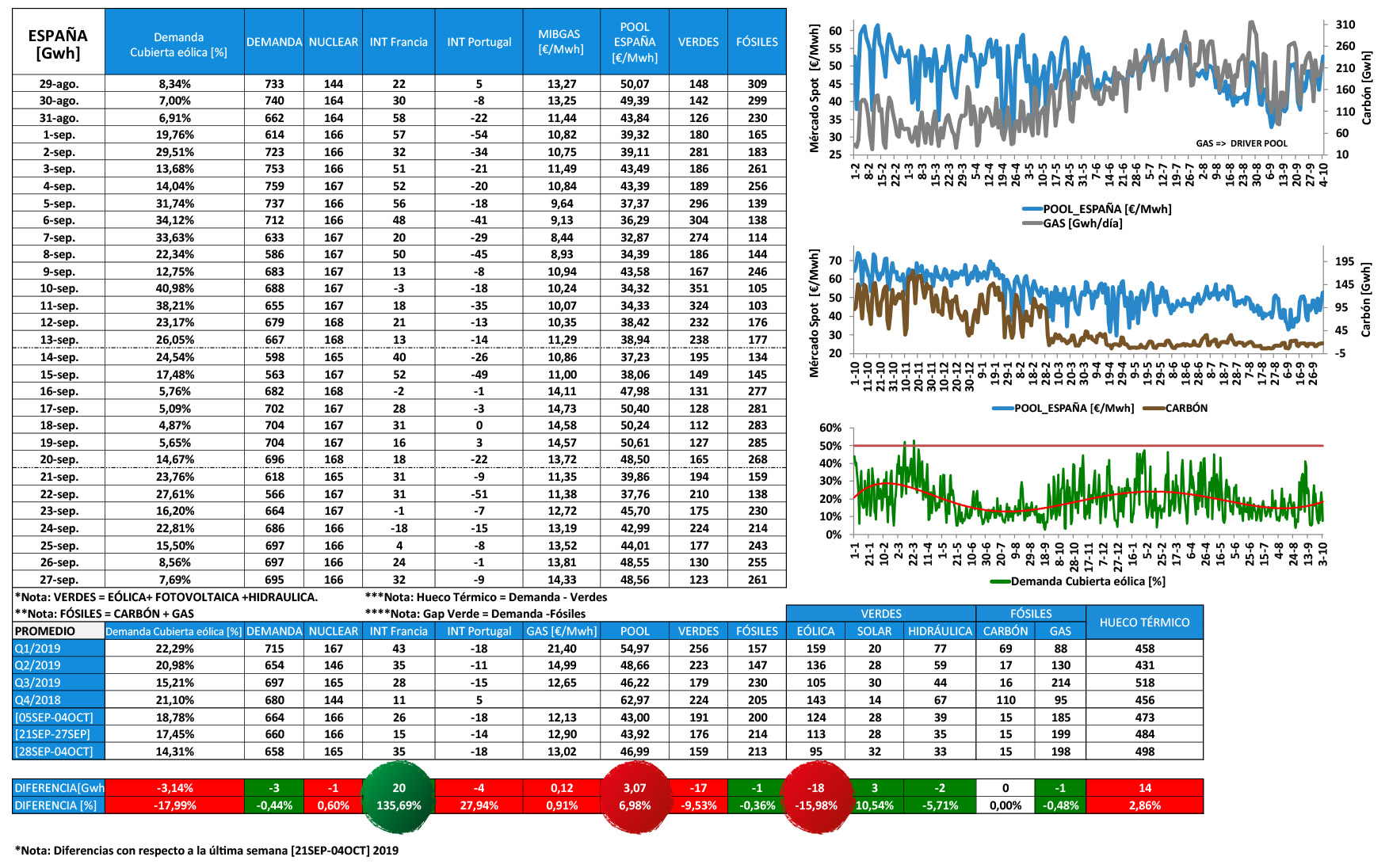

[/vc_column_text][mk_fancy_title tag_name=»h1″ margin_bottom=»0″ font_family=»none» el_class=»intro»]- La imagen que observas, guarda un paralelismo muy importante con la anterior, de manera que avancemos directamente hacia el análisis.

- Ecuación Mix Energético. Demanda (baja, -1,00 Gwh/día) ≈ Nuclear (baja, +20,00 Gwh/día) + Interconexiones (suben, +20,00 Gwh/día) + Verdes (bajan, -17,00 Gwh/día) + Fósiles (suben, -1,00 €/Mwh).

- Correlación de Precios. El pool eléctrico de España, aparece TOTALMENTE gobernado por la aportación de las CENTRALES de CICLO COMBINADO, es decir, por el GAS NATURAL – imagen inferior derecha -, estando el precio en +13,610 €/Mwh – MIBGAS, viernes 04 OCT/2019 –

- DESCRIPCIÓN DEL ESCENARIO. Dentro de los SIETE (7) días que abarca el análisis, desde el 28 SEP/2019 hasta el 04 OCT/2019, el mercado spot de nuestro país ha CRECIDOen +3,07 €/Mwh ( +6,98%), debido principalmente a un ÚNICA razón:

- CONMUTACIÓN IMPORTACIONES y VIENTO = MÁS IMPORTACIONES MENOS VIENTO. La tabla de más arriba lo refleja de manera clara y nítida. La aportación del viento ha empeorado en -18,00 Gwh/día ( -15,98%) con respecto a la semana pasada, al situarse en los +95,00 Gwh/día de aportación media. Este hecho ha causado la abertura de un gap en el mix energético que, ha sido solucionado por el trasvase de energía procedente de Francia, siendo éste de +35,00 Gwh/día, arrojando un aumento de +20,00 Gwh/día (+135,69%) con respecto a la semana pasada.

-

Comentario Importante: : Es importante hacer notar que, aunque la energía francesa ha ayudado a solucionar el déficit eólico, ésta entra en el mix energético de nuestro país a «precio aceptante» – price taker –, de ahí el aumento de los costes del pool.

-

- CONMUTACIÓN IMPORTACIONES y VIENTO = MÁS IMPORTACIONES MENOS VIENTO. La tabla de más arriba lo refleja de manera clara y nítida. La aportación del viento ha empeorado en -18,00 Gwh/día ( -15,98%) con respecto a la semana pasada, al situarse en los +95,00 Gwh/día de aportación media. Este hecho ha causado la abertura de un gap en el mix energético que, ha sido solucionado por el trasvase de energía procedente de Francia, siendo éste de +35,00 Gwh/día, arrojando un aumento de +20,00 Gwh/día (+135,69%) con respecto a la semana pasada.

- PREVISIÓN DE PRECIOS. Para la siguiente semana, desde el 28 SEP/2019 hasta el 04 SEP/2019, en la consultora TEMPOS, estimamos un promedio de los costes de la energía en la cota de los +47,34 €/Mwh, siendo el detalle pormenorizado el siguiente:

- Mercado Spot – sube -: Media (+47,34 €/Mwh). Mínimo (+43,04 €/Mwh, domingo). Máximo (+50,50 €/Mwh, lunes).

- Demanda de Energía – baja -: Media (+644 Gwh/día). Mínimo (+547 Gwh/día, domingo). Máximo (+682 Gwd/día, martes)

- Producción Eólica – sube -: Media (+109 Gwh/día). Mínimo (+68 Gwh/día, martes). Máximo (+135 Gwd/día, domingo)

-

Conclusión Importante: El año anterior, la media del mercado spot dentro de la ventana temporal [07OCT-13OCT] 2018, se situaba en los +64,26 €/Mwh, con unos costes para el CO2 de +20,46 €/tCO2. Este año, los EUAs están un poco menos competitivos, +23,01 €/tCO2, estimándose una media para el precio de la energía de +47,34 €/Mwh ( -16,92 €/Mwh, -26,33%), siendo el corolario sencillo: la magiadel gas vale más de la tercera parte del pool.

- DESCRIPCIÓN DEL ESCENARIO. Dentro de los SIETE (7) días que abarca el análisis, desde el 28 SEP/2019 hasta el 04 OCT/2019, el mercado spot de nuestro país ha CRECIDOen +3,07 €/Mwh ( +6,98%), debido principalmente a un ÚNICA razón:

- Ecuación Mix Energético. Demanda (baja, -1,00 Gwh/día) ≈ Nuclear (baja, +20,00 Gwh/día) + Interconexiones (suben, +20,00 Gwh/día) + Verdes (bajan, -17,00 Gwh/día) + Fósiles (suben, -1,00 €/Mwh).

clic para ampliar

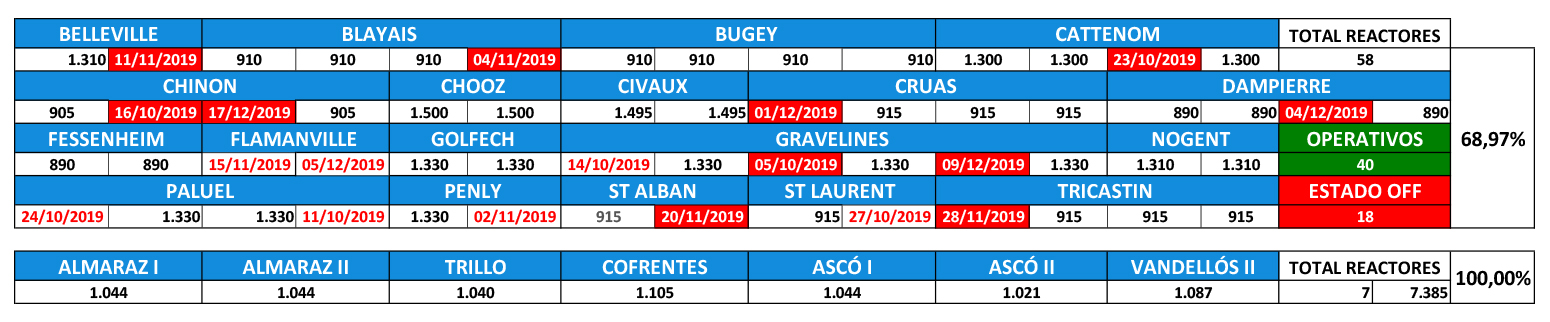

- Para la semana que estamos analizando, éstas han sido las noticias más importantes en torno al parque nuclear de Francia y España:

- FRANCIA.

- ARRANQUE.

- CHOOZ 2. El lunes 30 SEP/2019 a las 6:39 , la unidad de producción número 2 de la central nuclear de Chooz, se volvió a conectar a la red eléctrica y alcanzó la potencia máxima a las 8:45 . Se detuvo el miércoles 11 SEP/2019, de conformidad con el acuerdo transfronterizo entre Francia y Bélgica, sobre los umbrales de flujo de agua del Mosa. La lluvia favorable en los últimos días ha permitido el cruce de dichos umbrales y, en consecuencia, el reinicio de las operaciones de la planta.

- ARRANQUE.

-

- PARADAS

- GRAVELINES 3. El cierre programado para la renovación del combustible, de la unidad de producción número 3 de la central nuclear de Gravelines, comenzó en la noche del 3 al 4 de OCT/2019. Es un cierre de recarga única (ASR). ), que consistirá en reemplazar una cuarta parte del combustible e incluirá un programa limitado de mantenimiento y control.

- PARADAS

- RETRASOS. CINCO (5).

clic para ampliar

Conclusión FINAL Importante: Mirando a Francia, diremos que afronta una Q4/2019, con un gas muy competitivo, y una operatividad en las plantas que le permite mantener los precios de la energía por debajo de los +40,00 €/Mwh. En relación a España, esperamos las siguientes paradas programadas: ALMARAZ => [05OCT-10NOV] 2019, ASCÓ => [08NOV-18DIC] 2019 y COFRENTES =>[01NOV-09DIC] 2019, hecho que obviamente adelantan los futuros. - FRANCIA.

- 4.- OPINIÓN PERSONAL. MERCADO SPOT. AQUÍ ESTÁ LA CLAVE DE BÓVEDA: ¿SE PRODUCIRÁ LA AMPLIACIÓN DEL SWITCHING DE CARBÓN A GAS?.

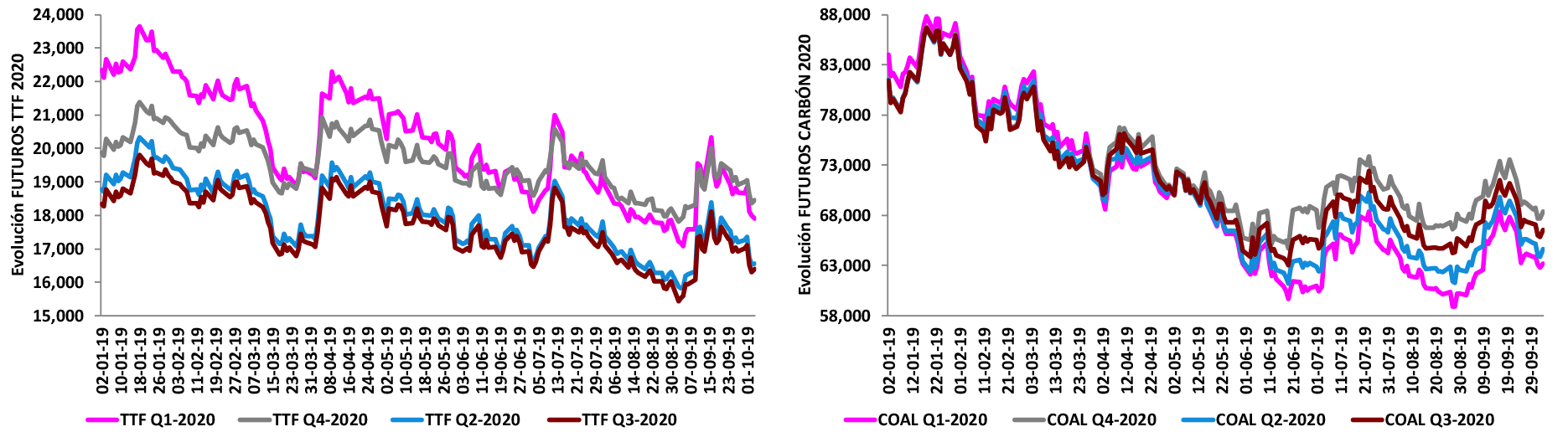

- FUTUROS ELÉCTRICOS: «Q4/2019» y Q1/2020.

clic para ampliar

Las imágenes que ves reflejan la perfecta sintonía que ha existido entre los futuros eléctricos del cuarto trimestre de 2019 y el combustible gas, para esa misma ventana temporal – acción que se está ejecutando en el presente a la perfección -, junto a la correlación, en los mismos términos, para los tres primeros meses del año siguiente. Aparte, es interesante observar como el gas está gobernando al CO2, esto es, está ejerciendo de driver para los comienzos de 2020.

Lo señalado, refleja una CONTINUACIÓN de lo acontecido desde primeros de FEB/2019, mes en el que el gas comenzó a pilotar las cotizaciones en el mercado spot de electricidad de nuestro país, añadiendo que desde 01 JUN/2019, las Centrales de Ciclo Combinado (CCC), son las plantas que más energía aportan al mix energético español por delante de las SIETE (7) pantas nucleares (nuclear, eólica, solar, hidráulica, carbón y gas, en Gwh): JUN/2019 (4.673, 3.140, 912, 1.612, 431, 5.171), JUL/2019 (5.132, 3.141, 977, 1.591, 670, 7.057), AGO/2019 (5.083, 2.728, 976, 1.247, 364, 7.113), SEP/2019 (4.996, 3.792, 825, 1.225, 460, 5.534). Lo señalado, aparece corroborado por la siguiente noticia:

- [Miércoles 25 SEP/2019. S&P Global Platts]. La Fuerte CSS española y la NO competitividad del carbón, dibuja ganancias de GNL. La generación a gas está en camino de convertirse en la principal fuente de generación de energía por cuarto mes consecutivo en SEP/2019. Esto ha ocurrido debido a márgenes de gas muy rentables y carbón no competitivo, después de que el Ministerio de Transición Ecológica, en OCT/2018 eliminó indefinidamente el llamado impuesto «centimo verde» sobre el gas utilizado por las turbinas de gas de ciclo combinado y las unidades de cogeneración y, por lo tanto, redujese el coste operativo de la flota de CCC en aproximadamente +5,00 €/Mwh. Es probable que la generación a carbón tenga su parte más baja de la mezcla generadora en 2019, habiendo cubierto solo el +6,00% hasta finales de AGO/2019. La generación a carbón en los primeros nueve meses de 2019 se sitúa alrededor de +10,50 Twh, bajando casi un -60,00% de promedio interanual.

- FUTUROS ELÉCTRICOS: [Q2-Q3-Q4]/2020.

clic para ampliar

Lo descrito más arriba, parece NO tener continuidad, según el mercado de futuros de electricidad. Fíjate en las TRES (3) imágenes, dibujan una excelente correlación/sintonía – esta última semana, a partir de 30 SEP/2019, los «quarters» no han recogido toda la caída de los EUAs – entre los citados futuros de electricidad y las cotizaciones del dióxido de carbono.

-

Conclusión Importante: El corolario a lo descrito más arriba, es sencillo: los mercados, pensando siempre en una situación de peor caso, a principios de OCT/2019, estiman que, de cubrir una posición, y la consecuente asunción del riesgo, trasladarán la prima más alta, esto es, que los precios sean gobernados por el driver más costoso, en lugar de por el piloto que se muestra más competitivo en estos momentos, gas, es decir, «vendemos a futuro mirando al CO2, por si acaso».

-

- ¿SE PRODUCIRÁ LA CONTINUIDAD DEL «SWITCHING».

clic para ampliar

La pregunta es sencilla, pero a la vez CAPITAL: ¿GOBERNARÁ el gas al mercado spot de electricidad, por lo menos en Q2/2020 y Q3/2020?. Con el fin de fundamentar la respuesta, leamos el literal de las siguientes DOS (2) noticias:

- [Miércoles 25 SEP/2019. S&P Global Platts]. La Fuerte CSS española y la NO competitividad del carbón, dibuja ganancias de GNL. Los diferenciales del Clean Spark Spread (CSS), o la rentabilidad de la generación a gas, con una eficiencia del +50,00% después de que se agreguen los costes de emisiones, para la entrega diaria Q3/2019, ha arrojado una media de +12,09 €/Mwh hasta el 24 SEP/2019, un +31,00% más que la Q3/2018, con un CSS de +9,20 €/Mwh. El CSS del cuarto trimestre se mantuvo fuerte, ubicándose en +11,38 €/Mwh, en comparación con el promedio diario de Q4/2018, situado en +4,615 €/Mwh.

[Lunes 30 SEP/2019. Montel News]. La electricidad ibérica afronta precios volátiles en Q4. Los participantes del mercado se mostraron de acuerdo sobre la posible ampliación de la tendencia actual de sustitución de combustible o switching, por la cual la generación con carbón se ha visto arrinconada en el mix eléctrico ante la rentabilidad superior de los ciclos combinados: «Va a haber más switching a gas. El carbón va a entrar en el mix en última instancia, dependiendo de las condiciones meteorológicas«. César Rodríguez – director de operaciones de mercado en Fortia -: «La rentabilidad de los ciclos continuará superando a la de las unidades de carbón. Los costes marginales de los ciclos en España están actualmente +15,00 €/Mwh por debajo de los de las centrales de carbón, éste solo entraría en el mix este invierno en caso de olas de frío».

Ahora es el momento de girar la mirada a la evolución estimada de los TRES (3) parámetros más importantes que decidirán si finalmente la conmutación seguirá siendo una realidad en 2020:

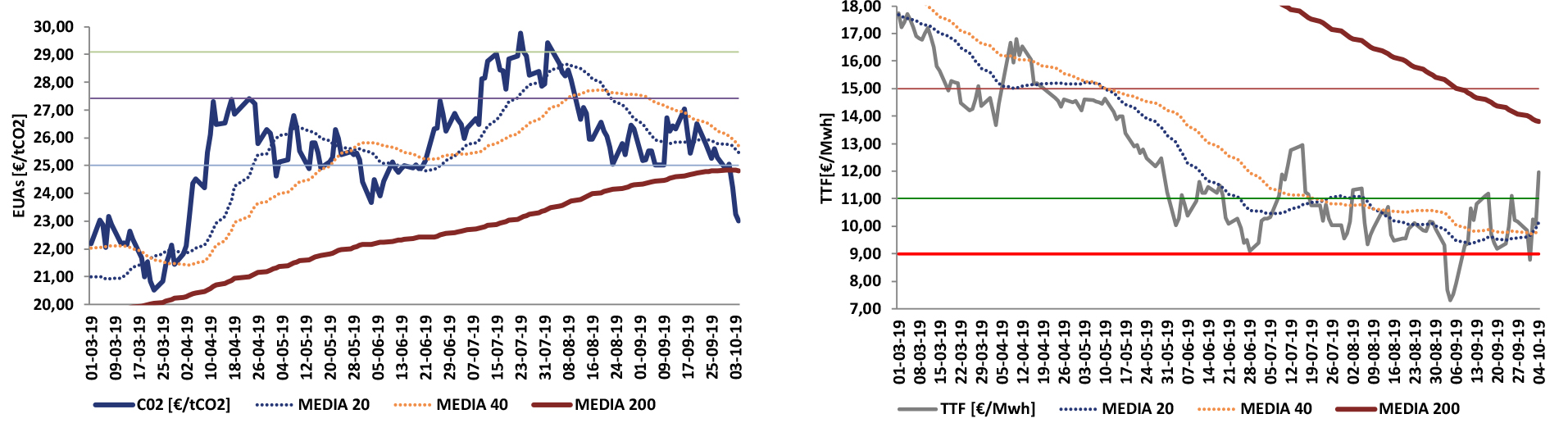

- CARBÓN y CO2. [Viernes 04 OCT/2019. Montel News]. El CO2 alcanza un nuevo mínimo en 6 meses por debajo de +23,00 €/tCO2. Los participantes del mercado atribuyeron la caída a una liquidación técnica y esperaban que los precios bajaran aún más en la próxima semana, a medida que los temores de recesión influyeron en el sentimiento, particularmente sobre la demanda a largo plazo. La incertidumbre continua sobre el Brexit también se sumó al ánimo bajista.

-

Comentario Importante CO2: Desde la consultora TEMPOS, pensamos que el nivel NATURAL del CO2 está en la cota de +25,00 €/tCO2, o incluso algo más arriba, ya que de no ser así, creemos que el Market Stability Reserve (MSR) se pondría en marcha. Lo señalado coincide plenamente con el siguiente literal. [Jueves 26 SEP/2019. Montel News]. Las EUAs podrían contrarrestar la crisis económica de la UE: Bernadett Papp – Vertis -: «Sé que muchos participantes del mercado son optimistas con la idea de ver nuevamente los precios del CO2 a (6-8) €/tCO2. La forma en que está configurado actualmente el mercado es completamente diferente. La reserva de estabilidad del mercado, que entró en funcionamiento este año, fue diseñada específicamente para eliminar las asignaciones innecesarias. Ya reducirá la oferta en un 24% entre agosto y septiembre del próximo año a través de reglas predefinidas que evalúan el estado del excedente en el mercado. El colapso de Reino Unido fuera de la Unión Europea, a finales de octubre podría proporcionar un gran shock bajista para el CO2, al menos al principio«.

A principios de esta semana, las existencias de carbón en Ámsterdam, Rotterdam y Amberes (ARA), aumentaron a su nivel más alto desde finales de 2012, a +7,33 millones de toneladas. Pero a pesar de las altas existencias, el repunte estacional de la demanda de calefacción en Asia, podría requerir carbón de la cuenca del Atlántico, reduciendo el exceso de oferta..

-

Conclusión Importante CO2: Los futuros del carbón – imagen superior derecha, tendencia bajista -, cotizaron el viernes 04 OCT/2019 en +63,200 $/ton [Q1/2020], +64,600 $/ton [Q2/2020], +66,530 $/ton [Q3/2020], +68,400 $/ton [Q4/2020], cotizando en estos momentos, en +59,650 $/ton [OCT/2019], con lo cual, el corolario es sencillo:NO se estiman grandes diferencias en el precio del carbón, estando los inventarios en el mejor nivel desde 2012.

GAS ESPAÑA. [Miércoles 25 SEP/2019. S&P Global Platts]. La Fuerte CSS española y la NO competitividad del carbón, dibuja ganancias de GNL. España continúa importando grandes volúmenes de GNL. Las tasas de envío españolas se están ejecutando actualmente en +73,00 millones de metros cúbicos diarios (mmcd), lo que representa un aumento del +9,00% respecto al promedio de AGO/2019 y más del doble de su promedio de SEP/2018 de 30 mmcd.-

Comentario Importante GAS: El viernes 04 OCT/2019, el gas centro europeo, TTF, cerraba en +11,953 €/Mwh, mientras que los futuros para 2020 – figura superior izquierda, tendencia bajista – lo hacían en los siguientes niveles: +17,905 €/Mwh [Q1/2020], +16,563 €/Mwh [Q2/2020], +16,390 €/Mwh [Q3/2020], +18,449 €/Mwh [Q4/2020], arrojando por tanto una diferencia de +4,61 €/Mwh = 16,563 €/Mwh – +11,953 €/Mwh. Además, las reservas están en un estado inmejorable, [Jueves 03 OCT/2019. Montel News]: » Los niveles de almacenamiento europeos se vieron por última vez en un +97,30% llenos, 14 puntos porcentuales más que el mismo día del año pasado«.

-

- [Miércoles 25 SEP/2019. S&P Global Platts]. La Fuerte CSS española y la NO competitividad del carbón, dibuja ganancias de GNL. Los diferenciales del Clean Spark Spread (CSS), o la rentabilidad de la generación a gas, con una eficiencia del +50,00% después de que se agreguen los costes de emisiones, para la entrega diaria Q3/2019, ha arrojado una media de +12,09 €/Mwh hasta el 24 SEP/2019, un +31,00% más que la Q3/2018, con un CSS de +9,20 €/Mwh. El CSS del cuarto trimestre se mantuvo fuerte, ubicándose en +11,38 €/Mwh, en comparación con el promedio diario de Q4/2018, situado en +4,615 €/Mwh.

- FUTUROS ELÉCTRICOS: «Q4/2019» y Q1/2020.

-

Conclusión FINAL Importante: Desde la consultora TEMPOS, observamos que se está produciendo un hecho totalmente objetivo: desde hace CUATRO (4) meses, el proceso de transición desde carbón a gas, es una realidad. A partir de aquí, podemos decir que existen muchas posibilidades de ver una ampliación de esta dinámica en los trimestres Q2/2020 y Q3/2020, por una sencilla razón: los parámetros que lo hacen posible, CO2, GAS y CARBÓN, se estiman que se mantengan dentro de unos márgenes, de tal manera que el «gap» de +15,00 €/Mwh – diferencia de competitividad delas CCC frente a las centrales térmicas de carbón –,NO sea sobrepasado.

- 5.- MERCADO FUTUROS [OMIP]

-

NOTICIA: LA BAJADA DEL CO2 ARRASTRA A TODOS LOS FUTUROS, SIN EMBARGO, LOS PRECIOS AÚN SIGUEN ELEVADOS.

ALERTA:

-

clic para ampliar

[Viernes 04 OCT/2019. Montel News]. El CO2 alcanza un nuevo mínimo en 6 meses por debajo de +23,00 €/tCO2. Los precios europeos del carbono alcanzaron un mínimo de seis meses de +22,88 €/tCO2. Los participantes del mercado atribuyeron la caída a una liquidación técnica y esperaban que los precios bajaran aún más en la próxima semana, a medida que los temores de recesión influyeron en el sentimiento, particularmente sobre la demanda a largo plazo. La incertidumbre continua sobre el Brexit también se sumó al ánimo bajista.[/vc_column_text][mk_fancy_title tag_name=»h1″ margin_bottom=»0″ font_family=»none» el_class=»intro»]

-

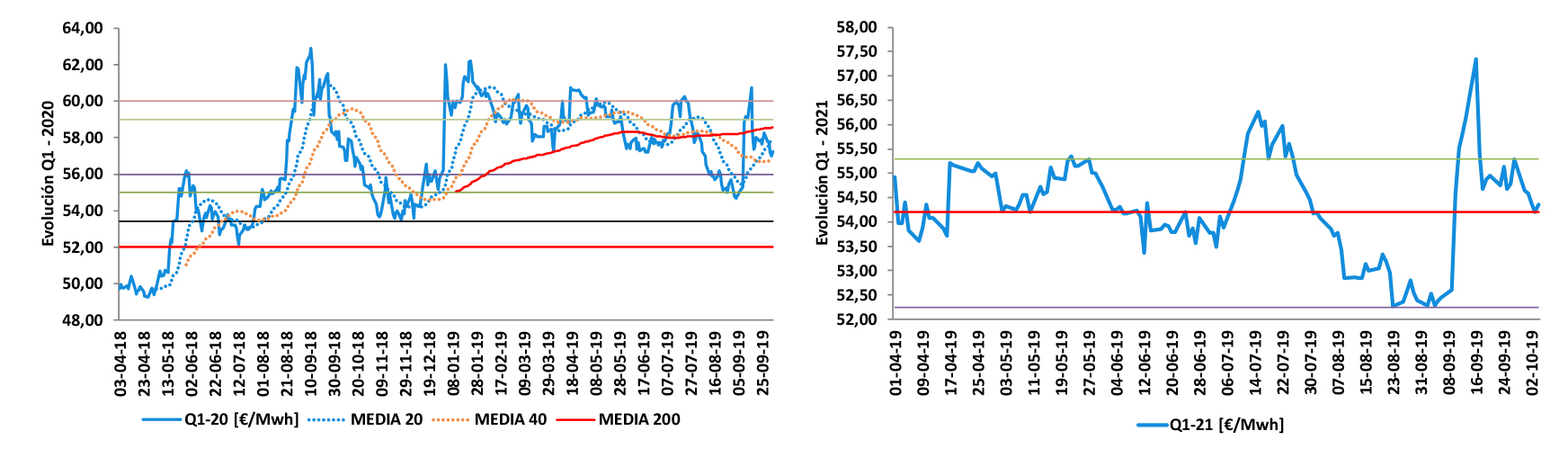

- Q1 [2020-2021]. Tendencia 2020. BAJISTA – driver futuros TTF-. Tendencia 2021. BAJISTA – driver CO2 –

- Q1/2020. Ha BAJADO -1,00 €/Mwh (-1,72%), en las últimas cinco sesiones, debido a la caída de -0,78 €/Mwh (-4,18%) en los futuros del TTF y sobre todo a causa del descenso de -2,28 €/tCO2 (-9,02%) en el dióxido de carbono. ACCIÓN. En estos momentos está en camino de alcanzar el próximo soporte de +56,00 €/Mwh, por lo que es preferible mantenerse a la ESPERA, hasta ver por pantalla cotizaciones más atractivas

- Precio Objetivo: Por debajo de +52,00 €/Mwh

- Recomendación: No entrar.

- Q1/2021. Desde el 16 SEP/2019 – ataque de drones a Arabia Saudí -, ha bajado -2,99 €/Mwh (-5,21%), describiendo una función paralela a su antecesora, siendo las razones idénticas. ACCIÓN. Sin embargo, aún no ha sido posible que atraviese la resistencia de +54,20 €/Mwh, por lo que es recomendable ESPERAR a mejores momentos

-

- Precio Objetivo: Alrededor de los +50,00 €/Mwh.

- Recomendación: No entrar.

-

- Q1/2020. Ha BAJADO -1,00 €/Mwh (-1,72%), en las últimas cinco sesiones, debido a la caída de -0,78 €/Mwh (-4,18%) en los futuros del TTF y sobre todo a causa del descenso de -2,28 €/tCO2 (-9,02%) en el dióxido de carbono. ACCIÓN. En estos momentos está en camino de alcanzar el próximo soporte de +56,00 €/Mwh, por lo que es preferible mantenerse a la ESPERA, hasta ver por pantalla cotizaciones más atractivas

- Q1 [2020-2021]. Tendencia 2020. BAJISTA – driver futuros TTF-. Tendencia 2021. BAJISTA – driver CO2 –

clic para ampliar

[/vc_column_text][mk_fancy_title tag_name=»h1″ margin_bottom=»0″ font_family=»none» el_class=»intro»]-

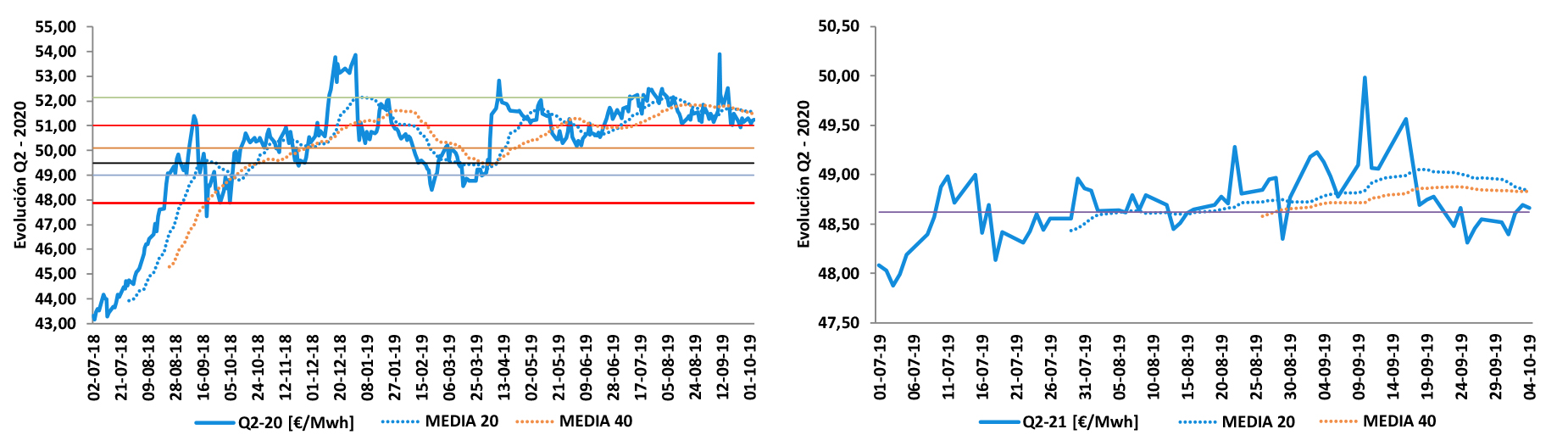

- Q2 [2020-2021]. Tendencia 2020. LATERAL –driver CO2-. Tendencia 2021. LATERAL – parece CO2 –.

- Q2/2020. A partir de 26 SEP/2019, pierde la sintonía con el CO2 – por lo tanto, no se beneficia de las bajadas de éste – y se presenta frenada en el soporte de los +51,00 €/Mwh. ACCIÓN. La última cotización de +51,25 €/Mwh, no es un buen precio para el trimestre más competitivo del mercado spot, por lo tanto, ESPERAMOS mejores momentos

- Precio Objetivo: Q2/2020: Por debajo de +49,50 €/Mwh.

- Recomendación: No entrar.

- Precio Objetivo: Q2/2020: Por debajo de +49,50 €/Mwh.

- Q2/2021. Ha perdido cierta correlación con el CO2 – la sintonía era leve -, y prácticamente se presenta solidaria al soporte de los +48,62 €/Mwh. ACCIÓN. Debe acercarse al nivel de +45,00 €/Mwh, para tener opciones claras de ejecutar una cobertura, por lo tanto, ESPERAMOS mejores cotizaciones.

- Precio Objetivo: Q2/2021: No determinado

- Recomendación: No entrar.

- Q2/2020. A partir de 26 SEP/2019, pierde la sintonía con el CO2 – por lo tanto, no se beneficia de las bajadas de éste – y se presenta frenada en el soporte de los +51,00 €/Mwh. ACCIÓN. La última cotización de +51,25 €/Mwh, no es un buen precio para el trimestre más competitivo del mercado spot, por lo tanto, ESPERAMOS mejores momentos

- Q2 [2020-2021]. Tendencia 2020. LATERAL –driver CO2-. Tendencia 2021. LATERAL – parece CO2 –.

clic para ampliar

[/vc_column_text][mk_fancy_title tag_name=»h1″ margin_bottom=»0″ font_family=»none» el_class=»intro»]-

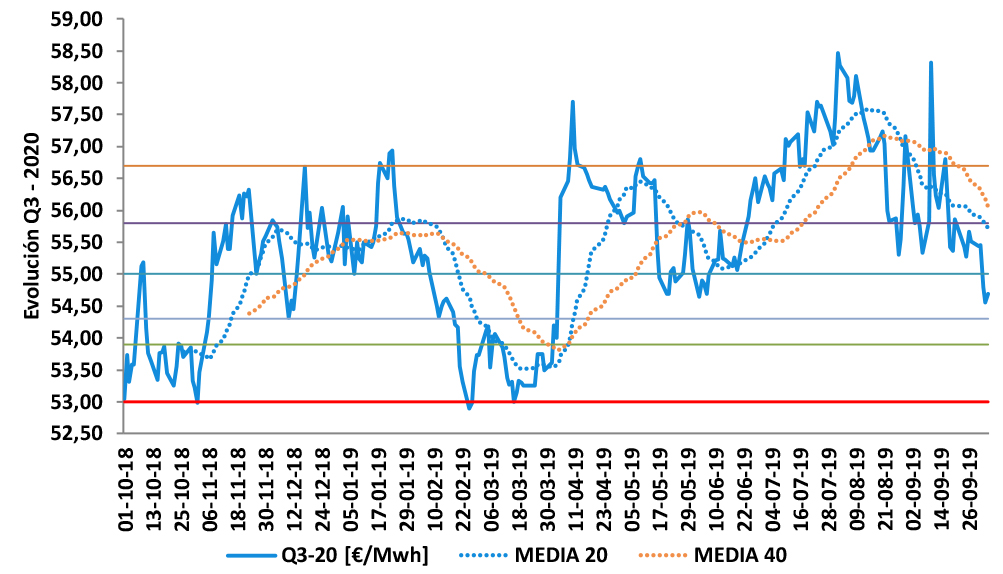

- Q3 [2020]. Tendencia 2020. BAJISTA – driver CO2 -.

- Q3/2020. Se presenta fuertemente correlacionada con el CO2, respondiendo con bajadas de -0,82 €/Mwh (-1,48%) a las caídas de -2,28 €/tCO2 (-9,08%) de aquél, permitiéndole acercarse a la cota de los +54,30 €/Mwh. ACCIÓN. Viendo la evolución del GAS, con quién acabará correlacionando, se nos antoja precios aún no competitivos, sobre todo teniendo en cuenta la media alcanzada en 2019, +46,36 €/Mwh.

- Precio Objetivo: Por debajo de 53,00 €/Mwh

- Recomendación: No entrar.

- Q3/2020. Se presenta fuertemente correlacionada con el CO2, respondiendo con bajadas de -0,82 €/Mwh (-1,48%) a las caídas de -2,28 €/tCO2 (-9,08%) de aquél, permitiéndole acercarse a la cota de los +54,30 €/Mwh. ACCIÓN. Viendo la evolución del GAS, con quién acabará correlacionando, se nos antoja precios aún no competitivos, sobre todo teniendo en cuenta la media alcanzada en 2019, +46,36 €/Mwh.

- Q3 [2020]. Tendencia 2020. BAJISTA – driver CO2 -.

clic para ampliar

[/vc_column_text][mk_fancy_title tag_name=»h1″ margin_bottom=»0″ font_family=»none» el_class=»intro»]-

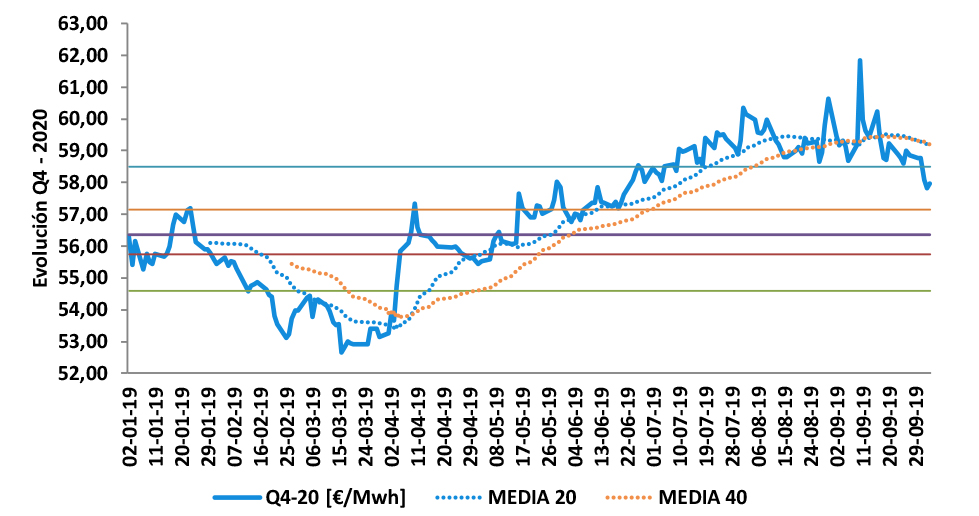

- Q4 [2019-2020]. Tendencia 2020. BAJISTA – driver CO2 -.

- Q4/2019. Ha sido una lástima que no haya respondido con contundencia a la caída de su driver natural, dióxido de carbono. Aún así, pierde -0,87 €/Mwh (-1,48%) en las últimas cinco sesiones, lo cual le permite atravesar el soporte de los +58,50 €/Mwh. ACCIÓN. No son valores atractivos, ya que prácticamente estamos hablando de precios de +60,00 €/Mwh, ESPERAMOS entonces

- Precio Objetivo: Por debajo de 50,00 €/Mwh

- Recomendación: No entrar.

- Q4/2019. Ha sido una lástima que no haya respondido con contundencia a la caída de su driver natural, dióxido de carbono. Aún así, pierde -0,87 €/Mwh (-1,48%) en las últimas cinco sesiones, lo cual le permite atravesar el soporte de los +58,50 €/Mwh. ACCIÓN. No son valores atractivos, ya que prácticamente estamos hablando de precios de +60,00 €/Mwh, ESPERAMOS entonces

- Q4 [2019-2020]. Tendencia 2020. BAJISTA – driver CO2 -.

clic para ampliar

[/vc_column_text][mk_fancy_title tag_name=»h1″ margin_bottom=»0″ font_family=»none» el_class=»intro»]- 6.- MERCADO GAS NATURAL = función (TIPO DE CAMBIO, COTIZACIÓN BRENT). .

-

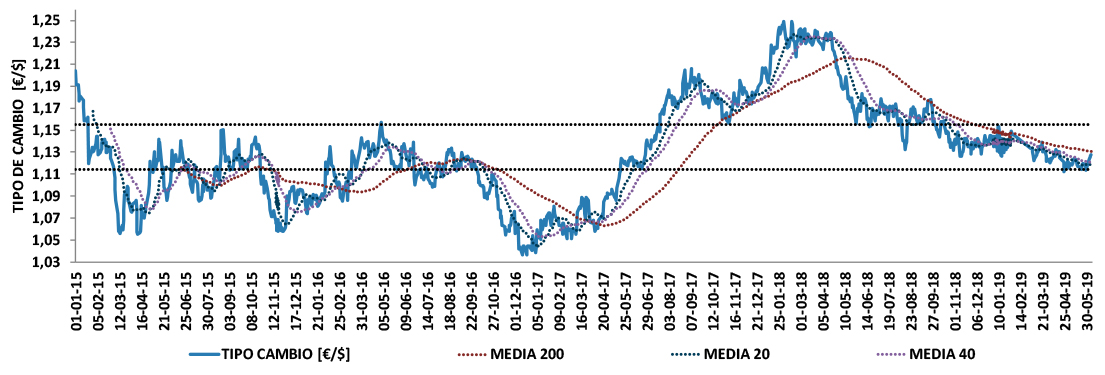

6.1.- TIPO CAMBIO (TC) [€/$] -. Tendencia -> BAJISTA [Promedio Semanal -> +1,10928 €/$, -0,37%. Cotizaciones [ Lunes = +1,0889; Martes = +1,0898; Miércoles = 1,0925; Jueves = +1,0951; Viernes = +1,0979;] €/S.

clic para ampliar

00.- NOTICIA DESTACADA. [Jueves 03 OCT/2019. Expansión]. Guindos: «El gran factor para la desaceleración de la zona euro es el Brexit». El reinicio de las compras netas de deuda por parte del BCE, el 1 NOV/2019, coincidirá en el tiempo con el día después para la materialización del Brexit. La fecha prevista para la salida de Reino Unido de la Unión Europea es el próximo 31 OCT/2019 y, mientras apremia la cuenta atrás, no hay grandes avances que permitan descartar una ruptura a las bravas, un acontecimiento que no solo dispararía la volatilidad del mercado europeo, sino que supone una amenaza económica real capaz de justificar las últimas medidas de política monetaria del BCE.

ESTADO DEL CAMBIO DE DIVISA. Para los SIETE (7) días que analizamos, el TC ha SUBIDO desde los +1,0935 €/$ – viernes 27 SEP/2019 – hasta los +1,0979 €/$, – viernes 04 OCT/2019 -, es decir,+0,40, siendo las causas las expuestas a continuación:

01.- EUROPA. DATOS EURO ZONA + INFORMACIÓN ALEMANIA.

- [Viernes 04 OCT/2019. El Confidencial]. La economía europea entra en estancamiento y se asoma al precipicio. La encuesta de gestores de compras (PMI) que elabora mensualmente IHS Markit, es uno de los indicadores que mejor anticipan la debilidad de la economía. Cuando el resultado de la encuesta es inferior a 50 puntos, significa que la economía ha entrado en fase de contracción, y Europa acabó SEP/2019 en +50,1 puntos. Se trata del peor dato desde junio de 2013, hace más de seis años, y significa que la economía de la región está ya estancada y se asoma al precipicio. El PMI indica un “ estancamiento generalizado de la economía del sector privado a finales del tercer trimestre de 2019”, causa de la recesión que está sufriendo la industria y de un sector servicios que cada vez está más contagiado por la incertidumbre. George Buckley y Chiara Zangarelli – analistas de Nomura -: » La escalada de aranceles desde AGO/2019 y la delicada situación del Brexit, están en el origen de los problemas actuales, pero ya no son los únicos. La demanda interna empieza a verse afectada por tantas noticias negativas, de modo que su contribución positiva es cada vez menor. “La desaceleración, que se originó en los mercados de exportación de manufacturas, muestra signos claros de afectar a los servicios. No hay duda de que el invierno ha llegado a Europa, pero la gran cuestión ahora es saber si va a ser suave o severo, las encuestas del área euro apuntan a una recesión suave«.

-

Comentario Importante: También conocimos la siguiente noticia, [Jueves 03 OCT/2019. Expansión]: « Estados Unidos podrá imponer tarifas a las importaciones europeas por valor de +7.500 millones de dólares (6.874 millones de euros) en compensación por las subvenciones ilegales que ha recibido durante años el fabricante aeronáutico Airbus«, cuestión que agrava todavía más la credibilidad y confianza del euro, y por lo tanto, crea un TECHO para el crecimiento del TC, en definitiva, penalizamos en la COMPRA de GAS.

-

- [Miércoles 02 OCT/2019. El País]. Los economistas alemanes rebajan la previsión de crecimiento de Alemania. Los expertos rebajan el crecimiento al +0,50% para este año, respecto al +0,80% proyectado anteriormente. Tras una década de bonanza, la economía alemana se encuentra al borde de la recesión, después de que el PIB germano cayera una décima en el segundo trimestre del año. Las turbulencias internacionales, incluida la guerra comercial y el Brexit, son la principal causa de la debilidad de una economía enfocada al comercio exterior.

-

Comentario Importante: La consultora TEMPOS, está en sintonía con Claus Michelsen – Instituto de Investigación Económica de Berlín (DIW) -: » Aferrarse al déficit cero como un fin en sí mismo, sería un error fundamental. Ahorrar justo cuando la economía se debilita solo incrementa los problemas«. Es decir, estamos ante una economía SANEADA, que ha tenido un amplio superávit durante algo más de una década, por lo tanto, tiene la capacidad extraordinaria de endeudarse y provocar un estímulo importante en su economía, en definitiva,tiene herramientas para salvar la recesión.

-

02.- ESTADOS UNIDOS. DATOS DESEMPLEO + SECTOR SERVICIOS + SECTOR MANUFACTURERO.

- [Viernes 04 OCT/2019. El País]. El paro en EE UU baja al mínimo en 50 años pese a moderarse el empleo. La creación de empleo se moderó en septiembre a un ritmo de +136.000 ocupados. Era lo esperado, aunque lo hace a un ritmo más pronunciado que el consenso de mercado. El dato certifica, en todo caso que la economía crece lo suficiente para evitar la recesión. La sorpresa llegó del lado del lado de paro, que bajó dos décimas para colocarse en el 3,5%, la tasa más baja desde diciembre de 1969.

- Conclusión – Consecuencia Importante: Parece que el dato de empleo ha contentado a los mercados, [Viernes 04 OCT/2019. Bloomberg]: « Los inversores recortaron las expectativas de futuros recortes en las tasas de la Reserva Federal este año, después de que el informe de empleos de SEP/2019 mostrara que la tasa de desempleo en los Estados Unidos cayó a un mínimo de 50 años.».

- [Lunes 01 OCT/2019. Expansión]. El ISM manufacturero de EEUU cae a mínimos desde la crisis de 2009. La actividad del sector manufacturero agravó su deterioro en el mes de SEP/2019, que se situó en el +47,80% desde el +49,10% del mes anterior, lo que representa su peor lectura desde junio de 2009, último mes de la Gran Recesión para la primera economía mundial.

[Jueves 03 OCT/2019. Bloomberg]. El indicador de servicios de EE.UU. cae a un mínimo de tres años a medida que disminuye la contratación. Las industrias de servicios se unieron a la manufactura para dar un gran paso atrás el mes pasado, alimentando las preocupaciones de que la desaceleración global y la guerra comercial están afectando más a la economía en general. El índice no manufacturero cayó 3,80 puntos a 52,60 en SEP/2019, el más bajo desde AGO/2016 y muy por debajo del pronóstico más pesimista de los analistas.

-

Conclusión FINAL importante: Los mercados finalmente, tomaron el informe de empleos como una señal de crecimiento sostenido. Los salarios y el empleo siguen siendo relativamente sólidos, aunque los riesgos continúan afectando a la economía más grande del mundo, incluida la política comercial y la debilidad del presidente Donald Trump en el extranjero, mientras que el efecto de los recortes de impuestos del año pasado sigue desapareciendo. Sin embargo, mirando a Europa, vemos que está cualitativa y cuantitativamente peor, sobre todo porque su «economía está ya estancada y se asoma al precipicio», y su principal motor, Alemania, al borde de la recesión. Mientras persista esta situación, desde la consultora TEMPOS, pensamos que el nivel NATURAL del TC está en cotas cercanas a +1,1000 €/$.

- [Viernes 04 OCT/2019. El Confidencial]. La economía europea entra en estancamiento y se asoma al precipicio. La encuesta de gestores de compras (PMI) que elabora mensualmente IHS Markit, es uno de los indicadores que mejor anticipan la debilidad de la economía. Cuando el resultado de la encuesta es inferior a 50 puntos, significa que la economía ha entrado en fase de contracción, y Europa acabó SEP/2019 en +50,1 puntos. Se trata del peor dato desde junio de 2013, hace más de seis años, y significa que la economía de la región está ya estancada y se asoma al precipicio. El PMI indica un “ estancamiento generalizado de la economía del sector privado a finales del tercer trimestre de 2019”, causa de la recesión que está sufriendo la industria y de un sector servicios que cada vez está más contagiado por la incertidumbre. George Buckley y Chiara Zangarelli – analistas de Nomura -: » La escalada de aranceles desde AGO/2019 y la delicada situación del Brexit, están en el origen de los problemas actuales, pero ya no son los únicos. La demanda interna empieza a verse afectada por tantas noticias negativas, de modo que su contribución positiva es cada vez menor. “La desaceleración, que se originó en los mercados de exportación de manufacturas, muestra signos claros de afectar a los servicios. No hay duda de que el invierno ha llegado a Europa, pero la gran cuestión ahora es saber si va a ser suave o severo, las encuestas del área euro apuntan a una recesión suave«.

-

[/mk_fancy_title][mk_fancy_title tag_name=»h1″ margin_bottom=»0″ font_family=»none» el_class=»intro»]

-

- 6.2.- COTIZACIÓN BRENT.- Tendencia -> BAJISTA. Futuros Anual (promedio)= +58,59 $/bbl, -6,82% . Cotizaciones diarias – contado – [Lunes = +69,78; Martes = +58,89; Miércoles = +57,79; Jueves = +57,71; Viernes = +58,37]; dólares por barril.

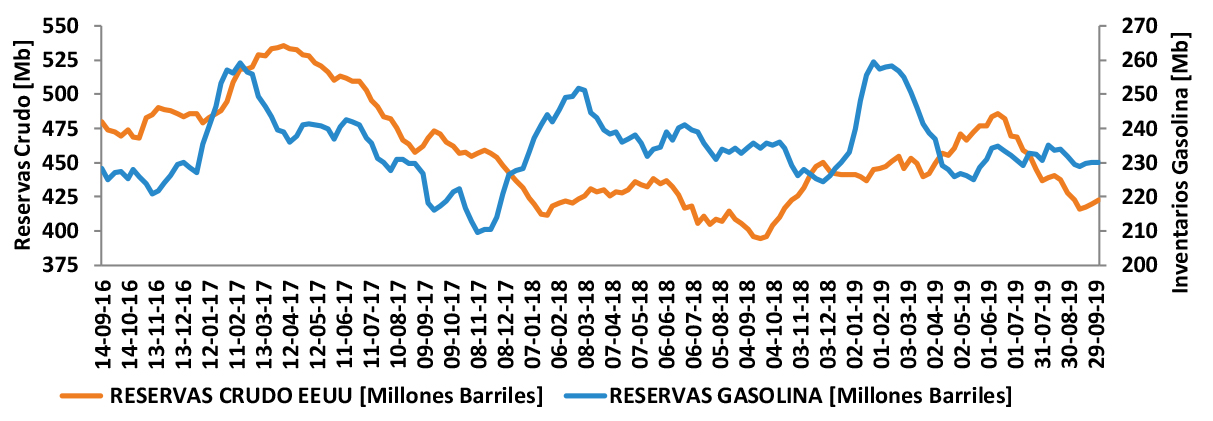

- Datos Reservas Crudo EEUU –miércoles 02 OCT/2019 –: Han AUMENTADO en +3,100 Millones de barriles (Mb), siendo la previsión de una subida de +1,567 Mb. En términos absolutos, los inventarios de crudo se sitúan en +422,653 Mb.

- Inventarios Gasolina –miércoles 02 OCT/2019 -: Han DISMINUIDO en -0,228 Millones de barriles (Mb), siendo la previsión de una SUBIDA de +0,449 Mb. En estos momentos, el nivel de los inventarios se sitúa en +229,930 Mb..

clic para ampliar

- Producción Crudo EEUU – viernes 27 SEP/2019 -, Exportaciones Crudo – viernes 27 SEP/2019 -, y plataformas Fracking – viernes 04 OCT/2019 : El bombeo de petróleo para la semana pasada, se sitúa en 12,400 Millones de barriles al día (Mbd). Las exportaciones, han BAJADO en -0,307 Mbd, con respecto a la semana anterior, situándose en los +7,788 Mbd. Por otra parte, el número de pozos activos ha DISMINUIDO con respecto a la semana pasada, ubicándose en 710,00 (-3,00).

clic para ampliar

00.- NOTICIA DESTACADA. [Jueves 03 OCT/2019. Expansión]. El petróleo alcanza ya el 20% de caída en dos semanas. Los ataques con drones a Arabia Saudí provocaron la mayor subida del petróleo desde 1991, con máximos intradía por encima de los +70,00 $/blbl. Sólo dos semanas y media después, el barril de Brent se desinfla a +57,00 $/bbl. Las alertas macro y la tregua geopolítica en Oriente Medio han acelerado el correctivo. La recuperación de los niveles de producción de Arabia Saudí previos al ataque, requirió un plazo mucho más breve de lo esperado. Los inversores aceleraron las ventas en el mercado del petróleo al conocerse la decisión de Arabia Saudí de acordar un cese del fuego en Yemen. Las caídas han continuado desde entonces, en medio de las crecientes alertas sobre el grado de desaceleración de la economía mundial – el ‘shock’ provocado por la mayor contracción de la industria manufacturera de EEUU en más de una década agravó los temores de recesión -.

- ESTADO DEL PRECIO DEL CRUDO. Para la semana bajo análisis, el PRECIO del barril Brent, ha BAJADO en -3,54 $/bbl ( -5,72%) – viernes 27 SEP/2019 vs viernes 04 OCT/2019 -, debido principalmente a las razones que se exponen a continuación:

01.- ACUERDO ARABIA SAUDÍ Y YEMEN <=> GRAN CONTRAPESO DE BAJADA.- [Viernes 27 SEP/2019. Expansión]. El petróleo se desinfla con la tregua entre Arabia Saudí y Yemen. Los descensos se acentúan al conocerse la decisión de Arabia Saudí de acordar un cese del fuego en Yemen. Con anterioridad a este anuncio, los rebeldes hutíes de Yemen, ya sorprendieron al declarar un alto el fuego unilateral. La tregua ha sorprendido a los analistas, al producirse en menos de dos semanas después de que los propios hutíes se atribuyeran los ataques con drones a plantas petrolíferas de Arabia Saudí que fueron el detonante del rally histórico del petróleo del 16 SEP/2019. La magnitud de los ataques sobre instalaciones petroleras de Arabia Saudí dispararon las alertas sobre una escalada de la tensión geopolítica en Oriente Medio. Estas alertas se enfrían ahora con el cese del fuego en Yemen.

-

Conclusión Importante: Efectivamente, tal y como sigue el literal de la noticia, «... los analistas apuntan en este sentido, que la prima de riesgo política en los precios del crudo se ha evaporado en gran medida«, la incertidumbre en relación a la tensión bélica entre Arabia Saudí y Yemen, se ha volatizado. El 16 SEP/2019 el Brent cerró en +69,02 $/bbl, seguido de +64,55 $/bbl [martes, 17 SEP/2019]. El viernes 27 SEP/2019, lo hace en +61,91 $/bbl, con lo cual, podemos cuantificar la prima en +7,11 $/bbl = 69,02 $/bbl -61,91 $/bbl.

-

02.- AUMENTO DE SANCIONES DE EEUU A IRÁN GRAN CONTRAPESO DE BAJADA.

- [Lunes 30 SEP/2019. Bloomberg]. Aramco restaura completamente la producción de petróleo a medida que se recupera de los ataques. Saudi Aramco está produciendo más de +9,90 Mbd mientras se recupera completamente de los peores ataques a su infraestructura energética. Ibrahim Al-Buainain – director ejecutivo de la unidad de comercio de energía de la estatal Aramco – : “La producción alcanzó ese nivel el 25 SEP/2019 y ahora es «un poco» más alta. También hemos restaurado algo de capacidad adicional después de los ataques del 14 SEP/2019. Producimos dependiendo del mercado y de la capacidad, por lo que en realidad somos un poco más altos que esto, asimismo mantenemos las exportaciones de crudo en unos +7,00 Mbd”.

-

Conclusión Importante: La prima finalmente se desinfló, ya que después de este anuncio, el precio del barril de Brent cerró en +58,89 $/bbl [martes, 01 OCT/2019], descendiendo +3,02 $/bbl = 61,91 $/bbl – 58,89 $/bbl. En resumen, hemos asistido a una verdadera montaña rusa del crudo: SUBIDA de +8,80 $/bbl [13SEP->16SEP], y posterior BAJADA de -10,13 $/bbl [16SEP->01OCT].

-

03.-TEMOR A LA DESACELARACIÓN DE EEUU Y A LA INCERTIDUMBRE ECONÓMICA MUNDIAL <=> GRAN CONTRAPESO DE BAJADA.

- [Jueves 03 OCT/2019. Bloomberg]. El petróleo extiende su racha de pérdidas a medida que los problemas económicos nublan la perspectiva de la demanda. El crudo extendió su racha perdedora más larga en 10 meses, incluso cuando los inversores aumentaron las apuestas de que la Reserva Federal de EEUU, recortará las tasas este mes para impulsar una economía en decadencia. Los precios habían caído como medida clave de la actividad de la industria de servicios en la economía más grande del mundo, también el índice no manufacturero cayó al nivel más bajo desde agosto de 2016 y las nóminas privadas estadounidenses decepcionaron a analistas y economistas. El sentimiento bajista también se filtró después de conocer que las reservas de petróleo aumentaron por tercera semana consecutiva a medida que las refinerías comenzaron las reparaciones estacionales y otros trabajos, reduciendo el procesamiento de crudo al nivel más bajo desde MAR/2019.

-

Comentario Importante: A lo señalado, podemos añadir perfectamente el siguiente literal, [Viernes 04 OCT/2019. Bloomberg]: « Las señales de deterioro económico en los EEUU, China y Alemania están empeorando una perspectiva de consumo de combustibles ya frágil. Nigeria, miembro de la OPEP, advirtió que la demanda de petróleo será «muy difícil» el próximo año«.

Conclusión FINAL importante: Volvemos al punto de partida, concretamente antes del 16 SEP/2019 – ataque de drones -, con un mercado muy apretado. Para comprobar esto último, giremos la mirada al informe de 12 de SEP/2019 de la Agencia Internacional de la Energía (IEA, en inglés), concretamente a la tabla 1 que aparece en la página 50/75. En ella se refleja lo siguiente:

- [Dt], Demanda total de crudo por trimestres: +101,50 Mbd [Q4/2019], +100,10 Mbd [Q1/2020], +101,00 Mbd [Q2/2020], +102,70 Mb [Q3/2020], +102,80 Mbd [Q4/2020]

- [St], Suministro total NO-OPEC por trimestre: +65,70 Mbd [Q4/2019], +66,20 Mbd [Q1/2020], +67,10 Mbd [Q2/2020], +67,40 Mb [Q3/2020], +67,50 Mbd [Q4/2020]

- [GNL], Suministros de Gas Natural Licuado OPEP: +5,50 Mbd [Q4/2019], +5,60 Mbd [Q1/2020], +5,60 Mbd [Q2/2020], +5,60 Mb [Q3/2020], +5,60Mbd [Q4/2020]

Se deduce que lo que necesita el cártel producir, responde a la siguiente ecuación: OPEP = Dt – St – GNL, que por trimestres arroja las siguientes cantidades: +30,30 Mbd [Q4/2019], +28,30 Mbd [Q1/2020], +28,30 Mbd [Q2/2020], +29,70 Mb [Q3/2020], +29,70Mbd [Q4/2020]. En AGO/2019, la OPEP bombeó a razón de +29,74 Mbd – página 16/75 -, por lo tanto de seguir a ese ritmo, se estaría generando déficit en Q4/2019 (+29,74 Mbd < +30,30 Mbd), y superávit en 2020 (+29,74 Mbd > 29,00 Mbd), siendo +29,00 Mbd el promedio para 2020. Por consiguiente, de mantenerse la DEBILIDAD macroeconómica, y por tanto, la frágil demanda, la expectativas son que se genere una abundancia media de +740.000 bd (29,74 Mbd – 29,00 Mbd) en 2020. Dicho esto, desde la consultora TEMPOS, pensamos que sería buena estrategia cerrar una parte del GAS, siempre y cuando el precio del Brent atraviese la siguiente resistencia de +56,00 $/bbl, por una cuestión muy sencilla: en cualquier momento, Donald Trump y Xi Jinping, podrían «hacer las paces». -

- [Viernes 27 SEP/2019. Expansión]. El petróleo se desinfla con la tregua entre Arabia Saudí y Yemen. Los descensos se acentúan al conocerse la decisión de Arabia Saudí de acordar un cese del fuego en Yemen. Con anterioridad a este anuncio, los rebeldes hutíes de Yemen, ya sorprendieron al declarar un alto el fuego unilateral. La tregua ha sorprendido a los analistas, al producirse en menos de dos semanas después de que los propios hutíes se atribuyeran los ataques con drones a plantas petrolíferas de Arabia Saudí que fueron el detonante del rally histórico del petróleo del 16 SEP/2019. La magnitud de los ataques sobre instalaciones petroleras de Arabia Saudí dispararon las alertas sobre una escalada de la tensión geopolítica en Oriente Medio. Estas alertas se enfrían ahora con el cese del fuego en Yemen.

- 6.2.- COTIZACIÓN BRENT.- Tendencia -> BAJISTA. Futuros Anual (promedio)= +58,59 $/bbl, -6,82% . Cotizaciones diarias – contado – [Lunes = +69,78; Martes = +58,89; Miércoles = +57,79; Jueves = +57,71; Viernes = +58,37]; dólares por barril.

Si el DESCONOCIMIENTO se encuentra lejano en el momento de realizar la compra, es preferible mirar a la QUIETUD.[/mk_fancy_title][/vc_column][/vc_row]