-

«La COMPRA de ENERGÍA, al igual que otra adquisición, tiene que ver con el control de los TIEMPOS, pivotando su manejo únicamente sobre el CONOCIMIENTO. «.

- 0.- SUMARIO – puedes hacer click sobre los enlaces -.

- 1.- Introducción.

- 2.- Mercado de Electricidad.

- 3.- Mapa de los Reactores Nucleares de España y Francia.

- 4.- Opinión Personal: ¿CUBRIMOS PARTE DE Q4/2019 Y Q1/2020, O MIRAMOS A LA QUIETUD?.

- 5.- Análisis del Mercado de Futuros de Electricidad: Decisiones de Cobertura – compra a precio fijo –.

- 6.- Mercado de Gas Natural.

- 1.- INTRODUCCIÓN.

- Mercado Spot Electricidad.

- España. La noticia para esta semana es INDUDABLE, aparece a continuación:

[Lunes 02 SEP/2019. Expansión]. El precio diario de la electricidad bajó un 43,1% en agosto, pero sige más caro que en Francia y Alemania. El precio medio del mercado diario eléctrico en el mes de AGO/2019 se situó en 44,96 €/Mwh, un -43,10% inferior al precio medio de AGO/2018. Sin embargo, este precio ha sido un +34,60% y un +22,00% superior al de Francia y Alemania, respectivamente. Con respecto a JUL/2019, el precio medio de AGO/2019 ha sido un +14,51% inferior.Desde el punto de vista de la consultora TEMPOS, las razones que explican la importante BAJADA del precio de la energía de JUL/2019 con respecto a AGO/2019 son las siguientes:- Correlación de Precios – mismo driver –. En ambos casos, existe un ÚNICO director de orquesta, que marca de manera constante los precios medios diarios del mercado spot, y que coincide con la aportación energética que las plantas de ciclo combinado realizan al mix energético nacional, y por ende, con los costes del gas natural que, en última instancia está en sintonía directa con el hubs holandés.

- Demanda Nacional – bajada -6,23% -. Prácticamente en este apartado ha estado la mayor parte de la clave de bóveda. La demanda de energía de nuestro país, ascendió en JUL/2019 a una media de +735,00 Gwh/día, siendo para el mes siguiente de +689,00 Gwh/día, disminuyendo por tanto en -46,00 Gwh/día (-6,23%).

- Aportación del Carbón – disminución -45,58% –. En JUL/2019, las centrales térmicas aportaron una media de +22,00 Gwh/día, mientras que en el mes precedente, la dinámica se ha situado en +12,00 Gwh/día, arrojando una disminución de -10,00 Gwh/día (-45,58%).

- Precio del Combustible – caída -13,55% –. La aportación de las centrales de ciclo combinado prácticamente se mantuvo constante, +228,00 Gwh/día en JUL/2019, y +229,00 Gwh/día en AGO/2019, sin embargo, no fuese así para los precios del gas natural, +13,96 €/Mwh [JUL/2019] vs +12,07 €/Mwh [AGO/2019], dando como resultado una CAÍDA de -1,89 €/Mwh (-13,55%).

- Francia. Los costes de la energía francesa se DESPLOMAN, situándose por debajo de la cota de los +34,00 €/Mwh, debido principalmente a los bajos costes del gas, conductor absoluto de los precios, situándose éste en MÍNIMOS de DIEZ (10) años.

- España. La noticia para esta semana es INDUDABLE, aparece a continuación:

- Compra de Gas. La adquisición de esta materia prima, SE COMPLICA:

-

- El precio del barril de Brent, SUBE. Los costes del crudo referencia en Europa, barril de Brent, han AUMENTADO desde los +60,43 $/bbl [Viernes, 30 AGO/2019], hasta los +61,62 $/bbl [Viernes, 06 SEP/2019]. Los mercados se han creído las palabras de Jerome Powell, [Sábado 07 SEP/2019. Expansión]: » Powell no dio nuevas pistas sobre sus intenciones, pero mantuvo su entusiasmo sobre las perspectivas de la economía de Estados Unidos, en la que no detecta ningún signo de recesión«.

- Tipo de Cambio (TC), MANTIENE. El par euro – dólar, continua prácticamente constante. El viernes 30 AGO/2019, se situaba en los +1,1036 €/$, mientras, una semana más tarde, 06 SEP/2019, veíamos por pantalla la cotización de +1,1027 €/$. Las razones por las que se sitúa cerca de los +1,1000 €/$, tienen que ver con las dudas que afectan a Europa, en especial la muy posible entrada en RECESIÓN de Alemania.

-

- Mercado Spot Electricidad.

A partir de aquí, con la mente puesta en la mejora de tu cuenta de resultados, trataremos de analizar los mercados, con el fin de atesorar conocimiento.[/mk_fancy_title][mk_fancy_title tag_name=»h1″ margin_bottom=»0″ font_family=»none» el_class=»intro»]

clic para ampliar

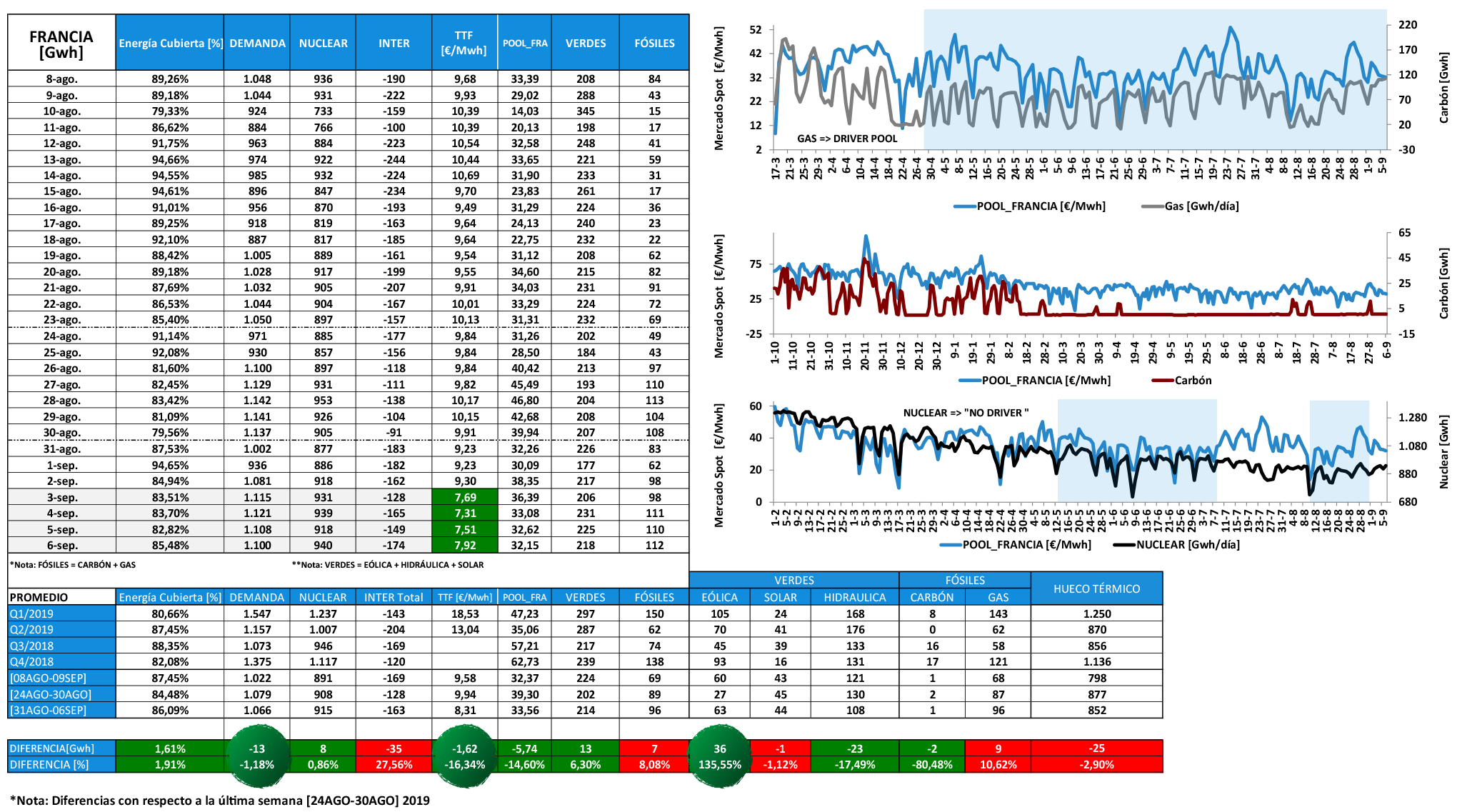

[/mk_fancy_title][mk_fancy_title tag_name=»h1″ margin_bottom=»0″ font_family=»none» el_class=»intro»]- Estas observando la imagen que representa al mercado energético del país vecino. A tu IZQUIERDA, aparecen sus principales parámetros: energía cubierta por la producción de los 58 reactores nucleares, datos del consumo total del país, producción de las fisiones nucleares, energía intercambiada con los países limítrofes (España, Gran Bretaña, Suiza, Alemania-Bélgica, Italia), precios de la tonelada de CO2, cotización media el mercado spot, así como las aportaciones de las energías renovables y fósiles. Por otra parte, a la DERECHA, se señala la correlación que existen entre el pool eléctrico y aquellas tecnologías que lo haces posible – driver de precios -.

- Ecuación Mix Energético. Demanda (baja, -13,00 Gwh/día) ≈ Nuclear (sube, +8,00 Gwh/día) +Interconexiones (suben, -35,00 Gwh/día) + Verdes(suben, +13,00 Gwh/día) + Fósiles (suben, +7,00 Gwh/día).

Correlación de Precios. A partir de 25 ABR/2019, el cierre medio diario del mercado spot francés, aparece en SINTONÍA con la aportación de las centrales de ciclo combinado – imagen superior derecha -, esto es, con el coste del gas centro europeo (TTF). - DESCRIPCIÓN DEL ESCENARIO. Dentro de la ventana temporal, [31AGO – 06SEP] 2019, los precios del mercado spot francés han BAJADO en -5,74 €/Mwh (-14,60%) con respecto a la semana anterior, situándose en los +33,56 €/Mwh a nivel promedio. El hecho descrito, ha sido posible gracias a la confluencia de TRES (3) circunstancias principalmente:

- DEMANDA – BAJA –. La semana pasada, el consumo en la planta francesa se situaba en los +1.079 Gwh/día a nivel promedio, ubicándose en la semana actual en los +1.066 Gwh/día. Hablamos por tanto de un DESCENSO de -13,00 Gwh/día (-1,18%).

- VIENTO – SUBE –. Las palas de los aerogenadores hicieron un trabajo excelente. La producción eólica ascendió a los +63,00 Gwh/día, a una distancia de +36,00 Gwh/día (+135,55%) con respecto a los niveles alcanzados en el periodo anterior – hablamos de superar el doble del nivel alcanzado en la semana precedente -.

- PRECIO GAS – BAJA -. También aquí, ha estado una de las claves más importantes, que nos ha permitido ver por pantalla precios de la energía eléctrica muy próximos a los +30,00 €/Mwh: el principal combustible que sirva de sostén a pool eléctrico se encuentra en MÍNIMOS de DIEZ (10) años, tal y como se señala en el literal de la siguiente noticia:

- [02 SEP/2019. Montel News]. El spot TTF alcanza un mínimo cercano a 10 años con un amplio suministro. Los precios europeos del gas cayeron presionados por altos inventarios y más generación eólica, con el contrato diario TTF en un mínimo de casi 10 años. Los inventarios europeos se vieron por última vez en un +92,00%, aproximadamente a 9 puntos porcentuales más, en comparación con finales de JUL/2019, según Gas Infrastructure Europe.

- PREVISIÓN DE PRECIOS. Para la próxima semana, desde lunes 09 SEP/2019 hasta el domingo 15 SEP/2019, Francia tendrá unos costes para su energía por DEBAJO del nivel de los +35,00 €/Mwh. Los vemos en detalle:

- Mercado Spot – sube -: Media (+34,10 €/Mwh). Mínimo (+25,83< €/Mwh, domingo). Máximo (+42,82 €/Mwh, lunes).

- Demanda de Energía –sube -: Media (+1.078 Gwh/día). Mínimo (+942 Gwh/día, domingo). Máximo (+1.141 Gwd/día, martes)

- Producción Eólica – baja -: Media (+62 Gwh/día). Mínimo (+24 Gwh/día, lunes). Máximo (+117 Gwd/día, domingo)

Comentario Importante: A partir del 31 AGO/2019, la energía exportada por Francia a España, ha aumentado en +20,00 Gwh/día (+65,65%), pasando de una media de +30,00 Gwh/día [01AGO-30AGO] 2019 a +50,00 Gwh/día [31AGO-06SEP] 2019, lo cual es una excelente noticia, teniendo en cuenta el nivel de precios del que hablamos. Añadir que para la próxima semana, se estiman que la malla francesa inyecte una media de +42,87 Gwh/día al mix energético de nuestro país.

- Ecuación Mix Energético. Demanda (baja, -13,00 Gwh/día) ≈ Nuclear (sube, +8,00 Gwh/día) +Interconexiones (suben, -35,00 Gwh/día) + Verdes(suben, +13,00 Gwh/día) + Fósiles (suben, +7,00 Gwh/día).

clic para ampliar

[/mk_fancy_title][mk_fancy_title tag_name=»h1″ margin_bottom=»0″ font_family=»none» el_class=»intro»]- Dos datos importantes:

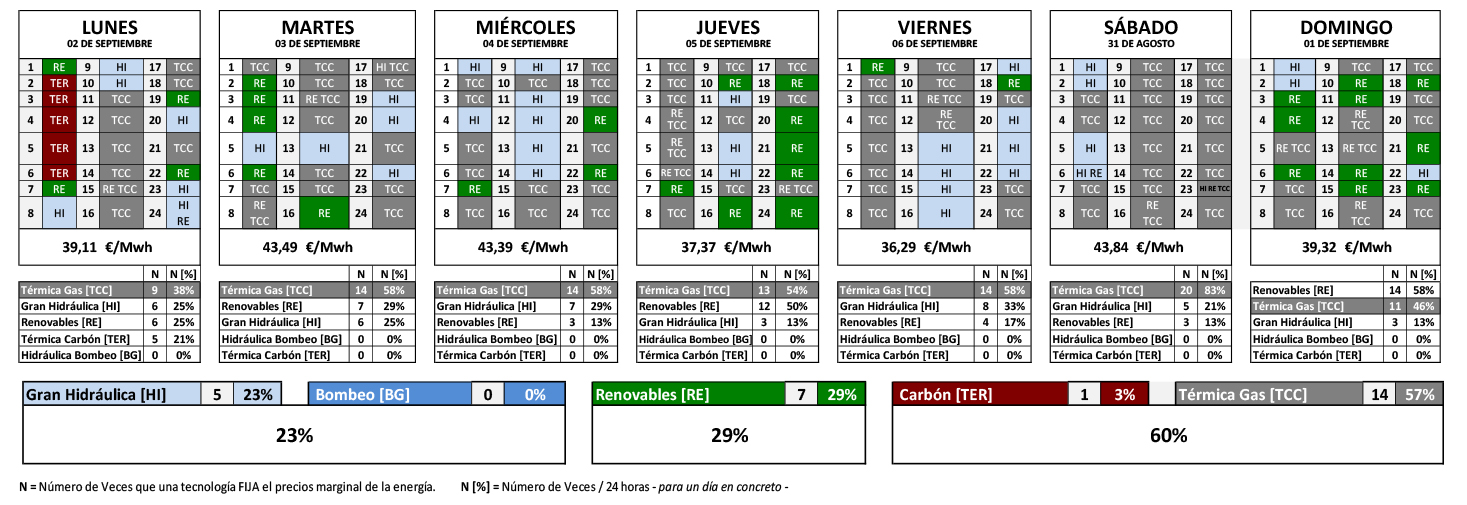

- Primero. El Viernes 06 SEP/2019, el promedio del pool se ubicó en MÍNIMOS semanales, +36,29 €/Mwh. En ese día, la participación de las centrales de ciclo combinado – gas natural -, en la determinación del precio de la energía ascendió a un +58,00%, lo que nos da una idea del control que ejercen estas tecnologías en los precios de la energía de nuestro país.

- Segundo. [03 SEP/2019. Montel]. La disponibilidad hidroeléctrica española cae al 38,48%. Las reservas han disminuido este año ante la sequía, con la cifra actual significativamente más baja que el nivel del +49,87% visto hace un año, así como por debajo del promedio de cinco años del +47,40% y el promedio de 10 años del +48,50%.

-

Conclusión Importante: Lo señalado más arriba nos conduce a un corolario SENCILLO: una vez que desaparezca la MAGIA del gas, uno de los grandes problemas a los que se enfrentará el pool, será unos costes de oportunidad para la Gran Hidráulica altísimos. A partir de esta idea, comenzamos a cuestionarnos la NECESIDAD de coberturas.

clic para ampliar

[/vc_column_text][mk_fancy_title tag_name=»h1″ margin_bottom=»0″ font_family=»none» el_class=»intro»]- La imagen que observas, guarda un paralelismo muy importante con la anterior, de manera que avancemos directamente hacia el análisis.

- Ecuación Mix Energético.Demanda (sube, 15,00 Gwh/día) ≈ Nuclear (sube, +8,00 Gwh/día) + Interconexiones (suben, +13,00 Gwh/día) + Verdes (suben, +81,00 Gwh/día) + Fósiles (bajan, -79,00 €/Mwh).

- Correlación de Precios. El pool eléctrico de España, aparece TOTALMENTE gobernado por la aportación de las CENTRALES de CICLO COMBINADO, es decir, por el GAS NATURAL – imagen inferior derecha -, en MÍNIMOS ANUALES, en +9,13 €/Mwh – MIBGAS, viernes 06 SEP/2019 –

- DESCRIPCIÓN DEL ESCENARIO. Dentro de los SIETE (7) días que abarca el análisis, desde el 31 AGO/2019 hasta el 06 SEP/2019, el mercado spot de nuestro país ha BAJADO -6,11 €/Mwh ( -13,13%), debido principalmente a DOS (2) razones fundamentales:

- EÓLICA – SUBE -. La aportación del viento, prácticamente se ha ubicado en MÁXIMOS ANUALES, alcanzando la cota de los +152,00 Gwh/día, a una distancia de tan sólo +7,00 Gwh/día de los valores promedio alcanzados en Q1/2019, y a +87,00 Gwh/día (+132,28%) en relación a los niveles producidos en el mismo periodo anterior.

- CONSECUENCIA. CICLO COMBINADO – BAJA -. Prácticamente se ha producido una CONMUTACIÓN de viento por gas. La gran aportación de las palas de los aerogeneradores, +87,00 Gwh/día, ha provocado una MERMA en la producción de las centrales de ciclo combinado, casi en las mismas cantidades, -83,00 Gwh/día. Además, los +183,00 Gwh/día inyectados a la malla, se han producido con unos costes de gas súper competitivos, debido a que el TTF ha alcanzado MÍNIMOS de diez (10) años.

- EÓLICA – SUBE -. La aportación del viento, prácticamente se ha ubicado en MÁXIMOS ANUALES, alcanzando la cota de los +152,00 Gwh/día, a una distancia de tan sólo +7,00 Gwh/día de los valores promedio alcanzados en Q1/2019, y a +87,00 Gwh/día (+132,28%) en relación a los niveles producidos en el mismo periodo anterior.

- PREVISIÓN DE PRECIOS. Para la siguiente semana, desde el 09 SEP/2019 hasta el 15 SEP/2019, en la consultora TEMPOS, estimamos un promedio de los costes de la energía muy cercanos a la cota de los +40,00 €/Mwh, siendo el detalle pormenorizado el siguiente:

- Mercado Spot – baja -: Media (+40,11 €/Mwh). Mínimo (+37,92 €/Mwh, domingo). Máximo (+43,58 €/Mwh, lunes).

- Demanda de Energía – baja -: Media (+674 Gwh/día). Mínimo (+597 Gwh/día, domingo). Máximo (+707 Gwd/día, viernes)

- Producción Eólica – sube -: Media (+174 Gwh/día). Mínimo (+98 Gwh/día, lunes). Máximo (+263 Gwd/día, miércoles)

-

Conclusión Importante: En estos momentos las tres inputs más importantes del mercado spot se muestran realmente competitivas. Gas – driver –, con unos costes situados en MÍNIMOS, baja demanda, por debajo de la cota de los +700,00 Gwh/día, y eólica empujando por encima de los MÁXIMOS anuales registrados en Q1/2019. De esta manera el corolario es sencillo: estando el CO2 alrededor del nivel de +25,00 €/tCO2, los costes medios del pool esperamos que se sitúen en la cota de los +40,00 €/Mwh.

- DESCRIPCIÓN DEL ESCENARIO. Dentro de los SIETE (7) días que abarca el análisis, desde el 31 AGO/2019 hasta el 06 SEP/2019, el mercado spot de nuestro país ha BAJADO -6,11 €/Mwh ( -13,13%), debido principalmente a DOS (2) razones fundamentales:

clic para ampliar

-

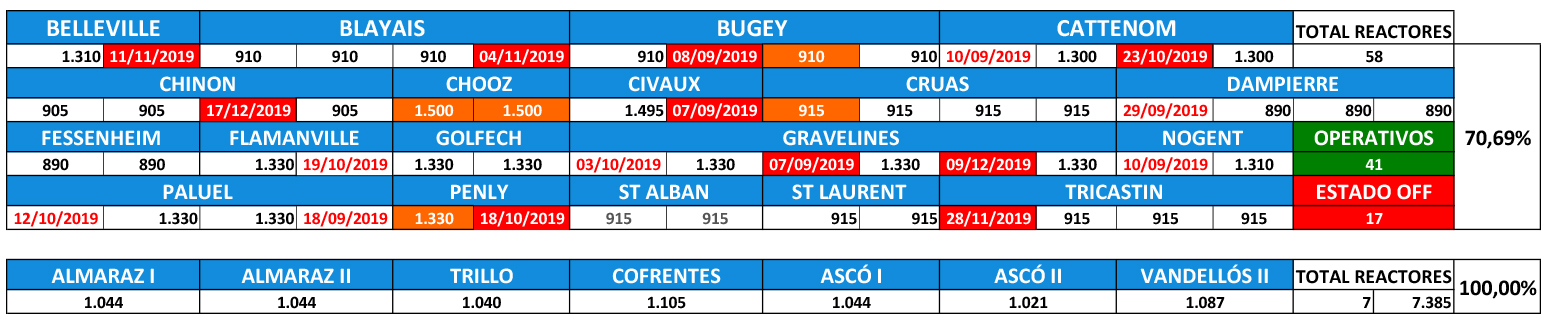

- Para la semana que estamos analizando, éstas han sido las noticias más importantes en torno al parque nuclear de Francia y España:

- FRANCIA.

- ARRANQUE.

- BUGEY 3. Desde el 27 AGO/2019, la unidad de producción número 3, se ha cerrado por una intervención en una válvula de circuito de vapor de esta unidad (parte no nuclear de la instalación). La unidad se volvió a conectar a la red nacional el 29 de agosto.

- GRAVELINES 4. La unidad se reinició el domingo 01 SEP/2019 a las 4 p.m., después de detenerse automáticamente el 28 AGO/2019 a las 11:45 a.m., según los dispositivos de seguridad y protección del reactor. Paralelamente, desde el domingo 01 SEP/2019, la unidad número 3 está en parada programada corta para operaciones de mantenimiento en el circuito secundario de la instalación (circuito no nuclear).

- ARRANQUE.

- RETRASOS. SIETE (7).

clic para ampliar

Conclusión FINAL Importante: Realmente el nivel de operatividad de Francia es bajo, sin embargo, la menor demanda y la alta competitividad del gas – driver principal de precios -, hacen que este parámetro tenga poca incidencia en los coste de la energía que vemos por pantalla. - FRANCIA.

- Para la semana que estamos analizando, éstas han sido las noticias más importantes en torno al parque nuclear de Francia y España:

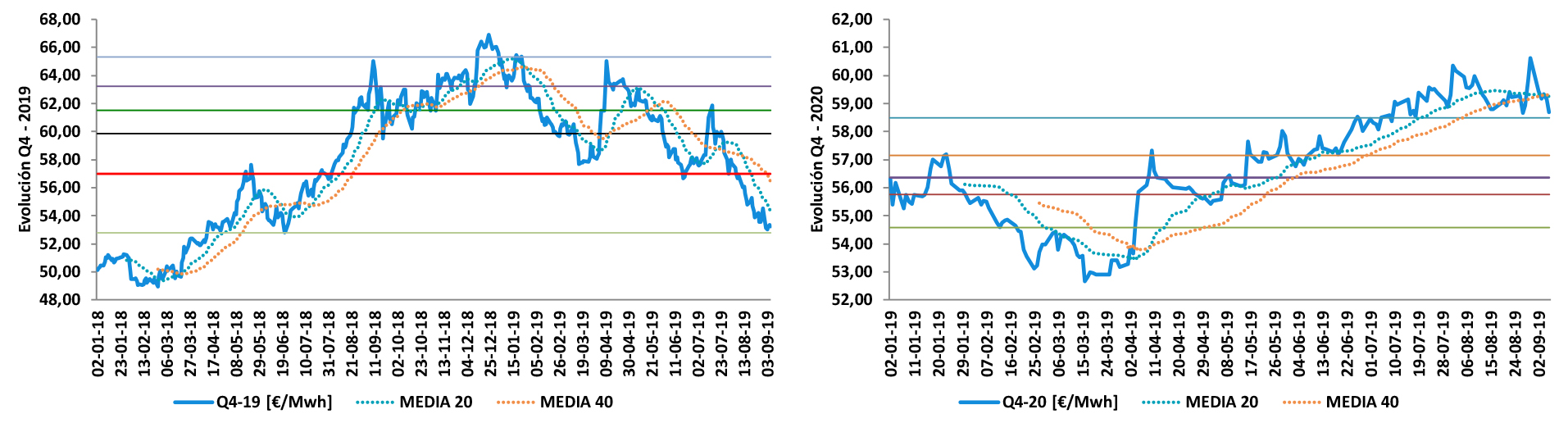

- 4.- OPINIÓN PERSONAL. FUTUROS ELÉCTRICOS. ¿CUBRIMOS PARTE DE Q4/2019 y Q1/2020, O MIRAMOS A LA QUIETUD?

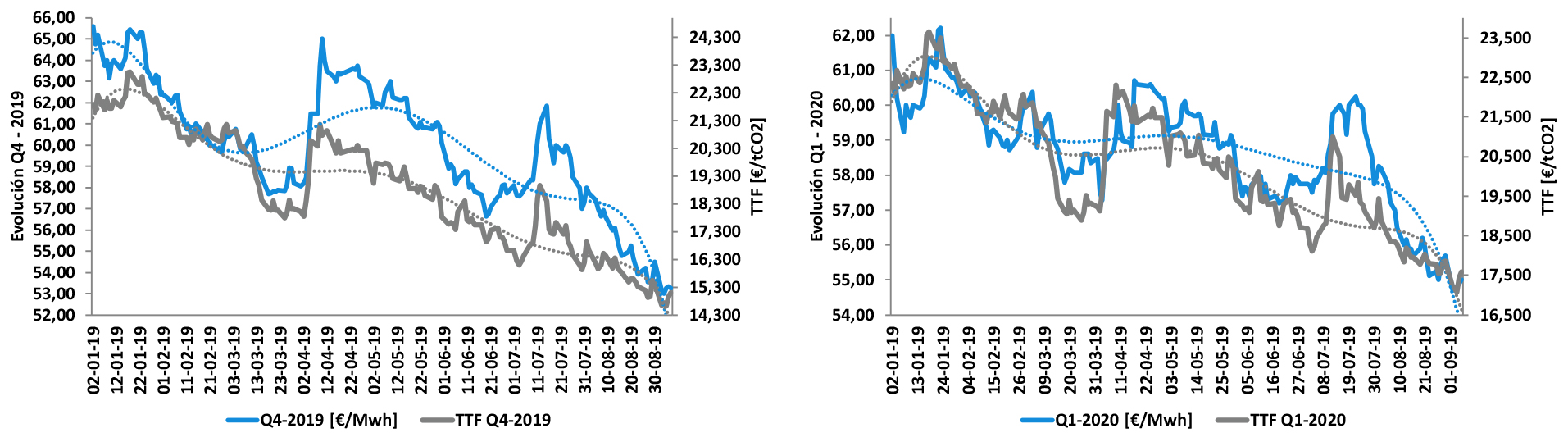

El caso es que me fui de vacaciones de verano – el último informe lo escribí en el fin de semana del 20 JUL/2019 -, pensando en la idea, en aquellos momentos algo lejana, de si merecería la pena entrar a cubrir parte del consumo, en las ventanas temporales [01OCT-31DIC] 2019 = Q4/2019, y [01ENE-31MAR] 2020 = Q1/2020. Esta dicotomía ha crecido de manera exponencial, debido a las siguientes TRES (3) razones:- CORRELACIÓN MERCADO SPOT y MIBGAS ≅ HUBS HOLÁNDÉS.

En la imagen correspondiente al apartado «2.2.2. POOL ESPAÑA», puedes observar como de manera INEQUÍVOCA, el promedio de las cotizaciones diarias para el pool de nuestro país, OBEDECEN a las aportaciones que desde las centrales de ciclo combinado se realizan al mix energético, siendo el corolario de esta situación sencillo: los precios de la energía, en estos momentos, dependen exclusivamente de las cotizaciones que vemos por pantalla para el MIBGAS, estando éste en correlación DIRECTA con el hubs holandés, esto es, con el Title Transfer Facility (TTF). Esta situación, ayudada por la aportación de la energía eólica en algunas ocasiones, ha llevado a los costes eléctricos a emprender una senda BAJISTA importante. Esta afirmación, es realizada atendiendo a los valores medios del mercado para los últimos meses: +51,46 €/Mwh [JUL/2019], +44,96 €/Mwh [AGO/2019], +38,28 €/Mwh [01SEP-08SEP] 2019. - SINTONÍA Q4/2019 y Q1/2020 CON LOS FUTUROS TTF.

clic para ampliar

Por otra parte, los mercados parecen tenerlo claro y nítido: en los próximos SEIS (6) MESES, los costes energéticos de nuestro país, seguirán dirigidos por los precios del gas, situándose éstos, en un escenario de competitividad sin precedentes. Añadir que desde el 15 JUL/2019, día que se alcanzó máximos relativos de los dos próximos trimestres – tanto en el terreno gasístico como en el eléctrico -, la caída de costes ha sido muy significativa: Q4/2019 TTF baja -3,31 €/Mwh (-18,00%) => Q4/2019 cae -8,60 €/Mwh (-13,90%), a razón de -2,59 Mwe/Mwg. Por otra parte, Q1/2020 TTF desciende -2,90 €/Mwh (-14,14%) => Q1/2020 se deprecia -5,00 €/Mwh (-8,33%), con una ratio de -1,72 Mwe/Mwg.

- PRÓXIMO ESCENARIO DE COTIZACIONES TTF.

Teniendo presente lo descrito y señalado en los párrafos precedentes, se hace necesario cuestionarnos dónde estará el gas centro europeo mirando al corto – medio plazo. Miremos al siguiente artículo, a modo de hilo conductor:[Martes 03 SEP/2019. Bloomberg]. Crece el exceso de gas natural en Europa y los precios alcanzan el mínimo en 10 años. Los precios del gas natural en Europa caerán aún más por debajo de su nivel más bajo en una década, ya que los proveedores muestran pocos signos de reducir las entregas abundantes. Los inventarios están cerca de su capacidad semanas antes de lo habitual y se están inundando con más combustible proveniente tanto de camiones cisterna como de tuberías. Si bien los productores han reducido algunos flujos con reparaciones y mantenimiento en campos de gas y plantas de procesamiento, el precio de referencia del gas en los Países Bajos, está luchando por recuperarse de un colapso por debajo de los +10,00 €/Mwh a principios de este verano.-

Comentario Importante: : [Viernes 06 SEP/2019. Montel News]. Efectivamente, es estos momentos, según Gas Infrastructure Europe (GIE), los niveles de almacenamiento de gas en los Países Bajos, Alemania y Francia, que tienen alrededor del +45,00% de la capacidad total de la UE, se vieron por última vez por encima del +96,00%.

-

Comentario Importante: En relación al «timing» de mantenimiento del principal campo noruego Troll, [Miércoles 04 SEP/2019. S&P Global Platts] señala el siguiente literal: » La mayor parte del mantenimiento finalizará el jueves 05 SEP/2019, aunque Troll continuará con el mantenimiento, con un impacto reducido de 43 millones de metros cúbicos diarios (mm3/día) hasta el 09 OCT/2019«, información que hemos de complementarla con la siguiente, [Viernes 06 SEP/2019. S&P Global Platts]: » La producción de gas natural del campo Troll continuó restringiéndose el viernes 06 SEP/2019, ya que los trabajos de mantenimiento anual interrumpieron aún más el programa de verano planeado. Una actualización del operador de red offshore noruego Gassco, indicó que la disponibilidad de producción se reducirá en -112,50 mm3/día el viernes 06 SEP/2019 y -100,00 mm3/día el sábado 07SEP/2019, situándose después en los -43,00 mm3/día originalmente programados hasta las 04:00 horas del martes 10 SEP/2019 «.

Niek van Kouteren – comerciante senior de PZEM -: «En SEP/2019, los sitios de almacenamiento de gas en el norte de Europa estarán llenos, lo que aumentará el riesgo de una bajada adicional en los precios. Bajo un precio determinado, los productores se verían obligados a extraer menos gas. Pero al mismo tiempo, grandes proveedores como Rusia están tratando de aumentar su participación en el mercado«.

Norbert Ruecker – jefe de economía de Julius Baer Group Ltd – : “La única manera de que los precios europeos se recuperen sería reducir los flujos de Rusia o Noruega o detener más llegadas de cargas de gas natural licuado”.

Parece poco probable que Gazprom cierre los grifos solo por los bajos precios. Mikhail Malgin – subdirector del departamento en Gazprom Export -:»Cuando tenemos una oportunidad, hacemos ventas adicionales. La cuota de mercado en sí misma no es nuestro objetivo, sino una consecuencia de nuestras acciones»

Los precios tendrían que caer mucho más para que los productores hagan importantes recortes de producción. Ahmed Hammoudan – comerciante de gas de la compañía de energía holandesa Eneco-: « Los grandes proveedores no dependen del precio, sino de los ingresos. Incluso si los precios colapsan, es posible que no estén bajo presión para reducir los flujos mientras cubren las operaciones. Y estas empresas quieren entregar volúmenes «.

-

-

Conclusión FINAL Importante: Teniendo en cuenta el siguiente escenario: Primero. Cotización pool eléctrico – acción de Gas sobre el mercado spot – lunes 09 SEP/2019 -: +43,58 €/Mwh. Segundo. Tiempo en Alemania y retraso frío centro. [Viernes 06 SEP/2019. Montel News]: » Después de un comienzo relativamente frío hasta la próxima semana, las temperaturas deberían aumentar a niveles promedio durante el resto del mes. Las temperaturas en toda la región caerán hasta -3,00°C por debajo de la media la próxima semana, pero subirán nuevamente en las siguientes tres semanas«. Tercero. Nivel Reservas. El dato objetivo de los stoks se sitúa por encima del +95,00%. Desde la consultora TEMPOS, NO vemos recomendable entrar de momento en los productos arriba señalados, siendo el rozamiento muy sencillo: Primero. Se nos hace difícil pensar que los grandes productores tengan en mente CORTAR la producción, sobre todo pensando en sus costes de oportunidad. Segundo. El frío centro europeo de momento no se le espera, por tanto, hablamos de incidir en la idea de un debilitamiento del consumo de gas. De todas maneras, cuando éste haga acto de presencia, existen unos suministros muy saludables, junto con unos magníficos inventarios. Tercero. A primeros de OCT/2019, Troll estará plenamente operativo, presionando todavía más a los precios. Si es cierto que, las previsiones meteorológicas tienen un horizonte de certidumbre muy cercano, y en cualquier momento, la situación se puede volver mucho más adversa que la descrita hasta el momento, también aquí en España se esperan algunas paradas nucleares para OCT/2019 y NOV/2019, por tanto, teniendo en mente esta idea, y en aras de establecer una estrategia de compra fundamentada y diversificada, estaríamos de acuerdo en cubrir los próximos trimestres siempre y cuando el precio de Q4/2019 y Q1/2020 se situara por debajo de +50,00 €/Mwh.

- CORRELACIÓN MERCADO SPOT y MIBGAS ≅ HUBS HOLÁNDÉS.

- 5.- MERCADO FUTUROS [OMIP]

-

NOTICIA:TODOS LOS FUTUROS EXPERIMENTAN DESCENSOS.

ALERTA: Q4/2019 y Q1/2010.

-

clic para ampliar

[/vc_column_text][mk_fancy_title tag_name=»h1″ margin_bottom=»0″ font_family=»none» el_class=»intro»]- [Viernes 06 SEP/2019. Montel News]. EUAs apuntan a soporte técnico de +24,60 €/tCO2. Las EUA probarán un nivel de soporte clave la próxima semana, ante la continua incertidumbre política y económica y los precios cada vez más débiles del gas que socavan el mercado. El CO2 también reaccionó a las noticias de Alemania, donde la comisión de salida del carbón, propuso una primera subasta para el cierre de la capacidad del carbón en JUN/2020. La comisión planea dejar de ofrecer compensación por los cierres de carbón en 2030, ocho años antes de la fecha límite para eliminar toda la generación de carbón, lo que sugiere que los operadores de centrales de carbón ofertarán más capacidad en las subastas previas.

-

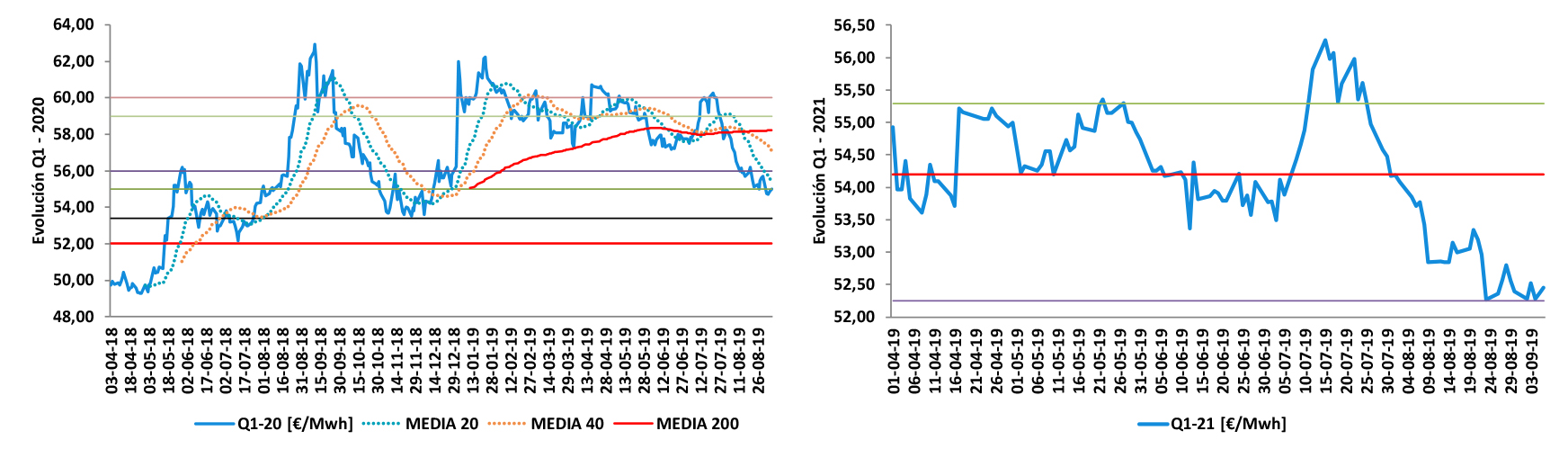

- Q1 [2020-2021]. Tendencia 2020. BAJISTA – driver futuros TTF-. Tendencia 2021. BAJISTA – driver CO2 –

- Q1/2020. Desde el 22 JUL/2019 describe una caída de -5,25 €/Mwh ( -8,71%) debido a la acción súper competitiva del gas TTF. ACCIÓN. Teniendo presente el escenario futuro para el combustible – excelentes reservas y suministros saludables -, pensamos que hay bastantes posibilidades de que atraviese el soporte de los +52,00 €/Mwh, por tanto, es preferible ESPERAR.

- Precio Objetivo: Por debajo de 50,00 €/Mwh

- Recomendación: No entrar.

- Q1/2021. Desde el 15 JUL/2019 viene cayendo con una pendiente de -6,78%, debido a que su conductor ha bajado desde los +29,02 €/tCO2 hasta los +25,03 €/tCO2. ACCIÓN. Se prevé que en SEP/2019, la subasta de EUAs aumentará un +84,00% a +53,7 millones de toneladas, en comparación con la oferta reducida de AGO/2019 de +29,2 millones de toneladas, por tanto, nos mantenemos a la ESPERA.

- Precio Objetivo: Alrededor de los +50,00 €/Mwh.

- Recomendación: No entrar.

- Q1/2020. Desde el 22 JUL/2019 describe una caída de -5,25 €/Mwh ( -8,71%) debido a la acción súper competitiva del gas TTF. ACCIÓN. Teniendo presente el escenario futuro para el combustible – excelentes reservas y suministros saludables -, pensamos que hay bastantes posibilidades de que atraviese el soporte de los +52,00 €/Mwh, por tanto, es preferible ESPERAR.

clic para ampliar

- Q1 [2020-2021]. Tendencia 2020. BAJISTA – driver futuros TTF-. Tendencia 2021. BAJISTA – driver CO2 –

-

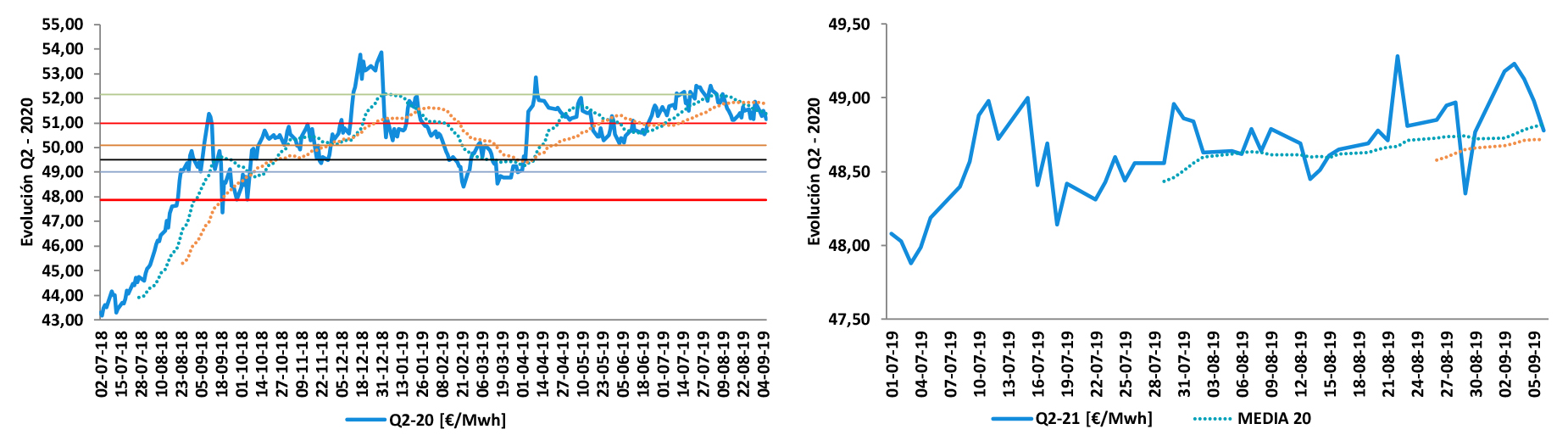

- Q2 [2020-2021]. Tendencia 2020. BAJISTA – driver CO2-. Tendencia 2021. LATERAL – sin correlación –

- Q2/2020. La importante bajada mencionada para el CO2, NO ha provocado una significativa caída en este quarter, tan solo -1,10 €/Mwh ( -2,11%). ACCIÓN. Viendo los niveles de precio, por encima de los +51,00 €/Mwh, y teniendo presente que estamos ante el trimestre más competitivo del pool, arrojando una media de +45,14 €/Mwh en lo últimos CINCO (5) años, es aconsejable mantenerse a la ESPERA.

- Precio Objetivo: Q2/2020: Por debajo de +49,50 €/Mwh.

- Recomendación: No entrar.

- Precio Objetivo: Q2/2020: Por debajo de +49,50 €/Mwh.

- Q2/2021. El histórico de datos es breve, además hablamos de costes por encima de los +48,00 €/Mwh, y un horizonte de entrega de SEIS (6) trimestres. ACCIÓN. ESPERAMOS.

- Precio Objetivo: Q2/2021: No determinado.

- Recomendación: No entrar.

- Q2/2020. La importante bajada mencionada para el CO2, NO ha provocado una significativa caída en este quarter, tan solo -1,10 €/Mwh ( -2,11%). ACCIÓN. Viendo los niveles de precio, por encima de los +51,00 €/Mwh, y teniendo presente que estamos ante el trimestre más competitivo del pool, arrojando una media de +45,14 €/Mwh en lo últimos CINCO (5) años, es aconsejable mantenerse a la ESPERA.

clic para ampliar

- Q2 [2020-2021]. Tendencia 2020. BAJISTA – driver CO2-. Tendencia 2021. LATERAL – sin correlación –

-

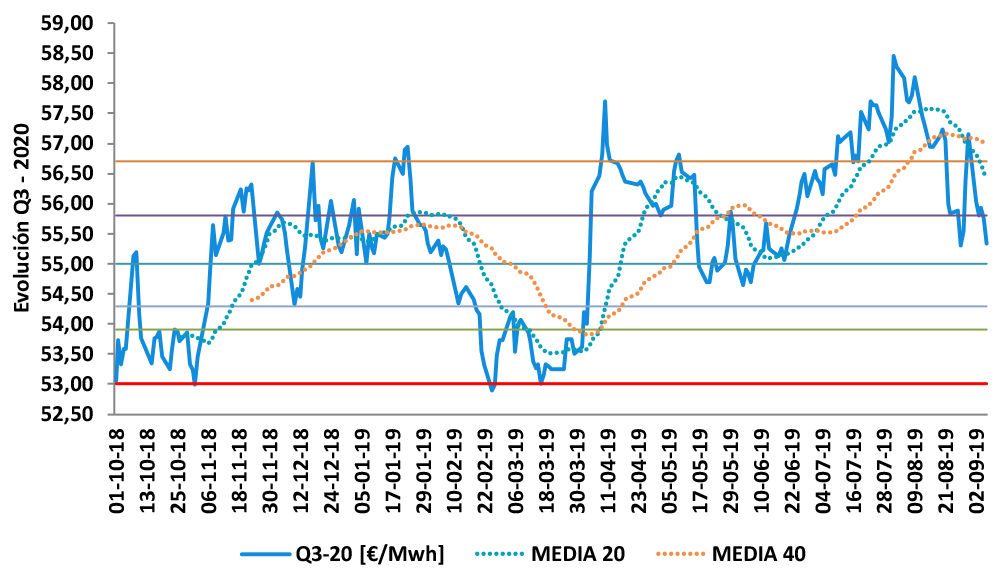

- Q3 [2020]. Tendencia 2020. BAJISTA – driver CO2 -.

- Q3/2020. El desplome del CO2 de las últimas semanas, ha empujado a las cotizaciones de este quarter cercanas al nivel de los +55,00 €/Mwh.. ACCIÓN. Ante la perspectiva de más caídas en los EUAs, es preferible mantenerse a la ESPERA. Además, si el gas se sigue mostrando competitivo, muy probable, en un horizonte temporal breve, se sincronice con éste.

- Precio Objetivo: Por debajo de 53,00 €/Mwh

- Recomendación: No entrar.

- Q3/2020. El desplome del CO2 de las últimas semanas, ha empujado a las cotizaciones de este quarter cercanas al nivel de los +55,00 €/Mwh.. ACCIÓN. Ante la perspectiva de más caídas en los EUAs, es preferible mantenerse a la ESPERA. Además, si el gas se sigue mostrando competitivo, muy probable, en un horizonte temporal breve, se sincronice con éste.

clic para ampliar

- Q3 [2020]. Tendencia 2020. BAJISTA – driver CO2 -.

-

- Q4 [2019-2020]. Tendencia 2019. BAJISTA – driver TTF -. Tendencia 2020. LATERAL – driver CO2 -.

- Q4/2019. Se ha DESPLOMADO, arrastrada por el descenso de las cotizaciones del TTF a razón de -2,59 Mwe/Mwg, desde el 15 JUL/2019. ACCIÓN. Debido a las estimaciones de bajada del gas, lo razonable es mantenerse a la ESPERA , ya que muy posiblemente se vuelva más competitiva

- Precio Objetivo: Por debajo de 50,00 €/Mwh

- Recomendación: No entrar.

- Q4/2020. El descenso en el dióxido de carbono, NO se ha trasladado de manera importante a esta variable, perdiendo sintonía con éste a partir de mediados de AGO/2019. ACCIÓN. Aparte de que se espera un descenso en los EUAs, debido al aumento de subsidios de SEP/2019 con respecto a AGO/2019, los precios que vemos por pantalla son mejorables, manteniéndonos por tanto en estado de ESPERA.

- Precio Objetivo: Por debajo de 50,00 €/Mwh

- Recomendación: Por decidir

- Q4/2019. Se ha DESPLOMADO, arrastrada por el descenso de las cotizaciones del TTF a razón de -2,59 Mwe/Mwg, desde el 15 JUL/2019. ACCIÓN. Debido a las estimaciones de bajada del gas, lo razonable es mantenerse a la ESPERA , ya que muy posiblemente se vuelva más competitiva

clic para ampliar

- Q4 [2019-2020]. Tendencia 2019. BAJISTA – driver TTF -. Tendencia 2020. LATERAL – driver CO2 -.

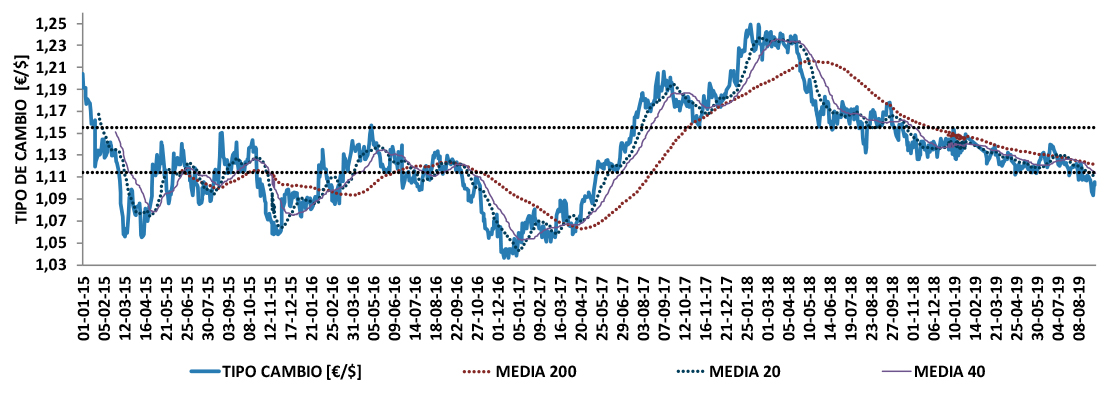

- 6.- MERCADO GAS NATURAL = función (TIPO DE CAMBIO, COTIZACIÓN BRENT). .

-

6.1.- TIPO CAMBIO (TC) [€/$] -. Tendencia -> MUY BAJISTA [Promedio Semanal -> +1,1002 €/$, -0,73%. Cotizaciones [ Lunes = +1,0968; Martes = +1,0937;Miércoles = 1,1018; Jueves = +1,1058; Viernes = +1,1027] €/S.

clic para ampliar

00.- NOTICIA DESTACADA. [Lunes 02 SEP/2019. Expansión]. El euro cae a mínimos de dos años y la libra roza niveles de 1985. La ruptura del soporte de +1,1000 dólares se produce a falta de semana y media para la reunión del Banco Central Europeo. Todos los analistas prevén para el 12 SEP/2019 una nueva batería de estímulos monetarios, y entre las medidas más probables destaca un recorte adicional en la facilidad de depósito, que acentuaría las tasas negativas del -0,40% actual. Las expectativas de nuevos estímulos por parte del BCE han aumentado en paralelo a los temores a una entrada en recesión de Alemania y a un más que probable Brexit sin acuerdo. El rumbo adoptado en las últimas fechas por el Gobierno de Boris Johnson refleja la determinación el nuevo Ejecutivo de materializar la salida de Reino Unido de la Unión Europea sin necesidad de consensuar un acuerdo, una situación que podría provocar un caos económico en Europa.

ESTADO DEL CAMBIO DE DIVISA. Para los SIETE (7) días que analizamos, el TC ha BAJADO desde los +1,1036€/$ – viernes 30 AGO/2019 – hasta los +1,1027 €/$, – viernes 06 SEP/2019 -, es decir, -0,08%, siendo las causas las expuestas a continuación:

EUROPA. RECESIÓN ALEMANIA + PIB EUROPEO.

- [Jueves 05 SEP/2019. Bloomberg]. Las órdenes de fábrica alemanas se hunden, aumentando el riesgo de recesión. Los pedidos de fábricas alemanas cayeron en JUL/2019, agravando una caída industrial que ha llevado a la economía más grande de Europa al borde de la recesión. La demanda cayó un -2,70% desde JUL/2019, cuando aumentó al mismo ritmo, ya que los pedidos desde fuera de la región del euro se desplomaron. Por su parte, los índices de los gerentes de compras, indicaron nuevas caídas en la manufactura en AGO/2019, y aumentan las señales de que los proveedores de servicios están comenzando a sentir la peor parte.

- [Viernes 06 SEP/2019. Expansión]. La zona euro confirma su frenazo en el segundo trimestre: el PIB crece un 0,20%. La oficina de estadística europea, Eurostat, ha confirmado que la economía de la zona euro creció un leve +0,20% en el segundo trimestre, la mitad del aumento que registró en el primero. Por países, hay que destacar la contracción de la mayor economía de la región, la alemana, que ha registrado una tasa negativa del 0,1% y bordea así la recesión.

Conclusión Importante: : Desde el punto de vista de la consultora TEMPOS, lo que verdaderamente PREOCUPA a los inversores, y por ende a la moneda única, es ver la región que NO crece, con su motor principal – Alemania -, al borde de la recesión, y con uno de los secundarios – Italia -, con una deuda que supera el +132,00% de su producto interior bruto (PIB). El siguiente literal puede servir como ayuda para apuntalar lo señalado, [Miércoles 04 SEP/2019. Bloomberg]: » Una erosión de la confianza empresarial de la zona del euro debido a las tensiones comerciales y la incertidumbre política sugiere que es poco probable que mejore el débil ritmo de expansión de la economía«.

ESTADOS UNIDOS. CONTRATOS MANUFACTURAS + COMODIDAD CONSUMIDOR + DATOS EMPLEO.

- [Martes 03 SEP/2019. Bloomberg]. Los contratos de fabricación de EE.UU. caen por primera vez en tres años. Un indicador clave de la fábrica de EE. UU. se contrajo inesperadamente por primera vez desde 2016, lo que aumentó las expectativas de recortes de las tasas de interés a medida que se profundizan los problemas mundiales de fabricación. El índice de gerentes de compras del Institute for Supply Management cayó a +49,10 en AGO/2019 – cifras por debajo de 50 indican que la economía manufacturera generalmente se está reduciendo -. Los aranceles crecientes de Trump sobre las importaciones procedentes de China han sido una razón importante detrás de la debilidad de las fábricas que amenaza con extenderse al gasto del consumidor, que representa aproximadamente dos tercios de la economía más grande del mundo.

- [Jueves 05 SEP/2019. Bloomberg]. La comodidad del consumidor de EE. UU. sube a un máximo de cinco semanas. La comodidad del consumidor estadounidense se recuperó a un máximo de cinco semanas a medida que las evaluaciones de las finanzas personales alcanzaron el segundo nivel más alto desde 2000, lo que ofrece la esperanza de que los hogares estadounidenses puedan continuar alimentando la expansión económica. Las cifras sugieren que los consumidores continuarán gastando en el tercer trimestre a medida que la contratación y los ingresos se mantengan firmes.

- [Viernes 06 SEP/2019. Bloomberg]. El dato de empleo allana el camino a nuevos recortes de tipos en EEUU. El país generó +130.000 empleos en AGO/2019, por debajo de los alrededor de +150.000 puestos de trabajo que estimaban los analistas. La tasa de desempleo se mantuvo en el +3,70%, el menor nivel en cincuenta años. Los sueldos, no obstante, siguen sin recuperarse como deberían en un mercado en pleno empleo. Apenas se incrementaron un +3,20% respecto a agosto del año pasado, por debajo de las subidas registradas en meses pasados. Este dato sería suficiente para justificar un nuevo recorte de los tipos de interés en el encuentro que la Reserva Federal (Fed) celebrará en apenas dos semanas. Las tasas se sitúan actualmente entre el +2,00% y el +2,25% tras la bajada de un cuarto de punto porcentual decidida en JUL/2019.

-

Conclusión FINAL importante: Al final de todo, nos encontramos con dos economías muy diferentes. A este lado del Atlántico, Europa NO tira, creciendo un +0,20%, muy afectada por la guerra comercial entre EEUU y China, con Alemania al frente entrando en recesión y con un Brexit amenazando con crear un caos económico. Por otro lado, Estados Unidos, con una economía creciendo un +2,10% en el segundo trimestre – impulsada por el consumo de los hogares, que creció un 0,6% en julio y un 4,6% en el trimestre -, lo cual corrobora el presidente de la Fed, [Viernes 06 SEP/2019. Bloomberg]:» Nuestra principal expectativa es que no habrá una recesión. La economía de Estados Unidos ha seguido funcionando bien. Las perspectivas más probables para nuestra economía siguen siendo favorables, con un crecimiento moderado, un mercado laboral fuerte y una inflación que retrocede cerca de nuestra meta del +2,00% «. Teniendo en cuenta lo señalado, desde la consultora TEMPOS, estimamos en estos momentos que el TC seguirá alrededor de la cota de los +1,1000 €/$.

-

-

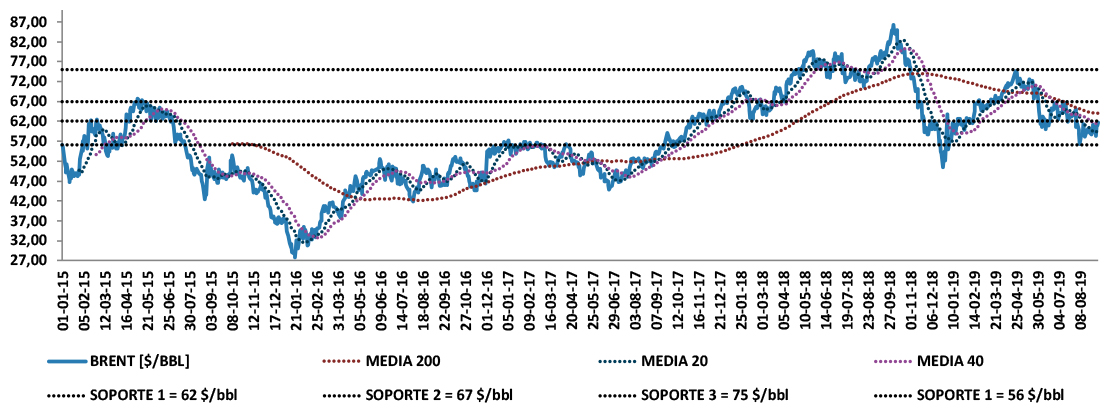

- 6.2.- COTIZACIÓN BRENT.- Tendencia -> LATERAL Futuros Anual (promedio)= +59,23 $/bbl, +2,668% . Cotizaciones diarias – contado – [Lunes = +58,66; Martes = +58,26; Miércoles = +60,70; Jueves = +60,95; Viernes = +61,627; dólares por barril.

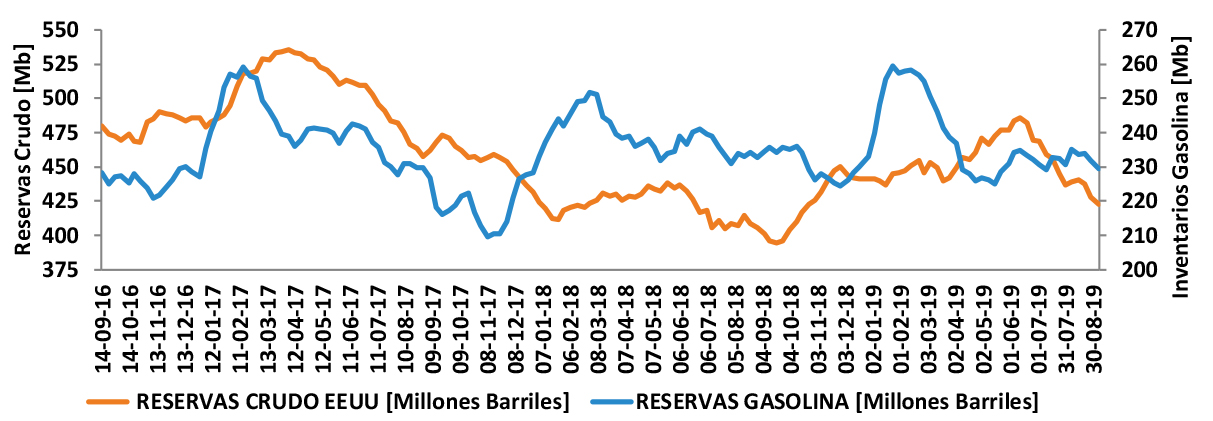

- Datos Reservas Crudo EEUU – jueves 05 SEP/2019 –: Han DISMINUIDO en -4,771 Millones de barriles (Mb), siendo la previsión de una bajada de -2,488 Mb. En términos absolutos, los inventarios de crudo se sitúan en +422,995 Mb.

- Inventarios Gasolina – jueves 05 SEP/2019 -: Han CAÍDO en -2,396 Millones de barriles (Mb), siendo la previsión de una MERMA de -1,523 Mb. En estos momentos, el nivel de los inventarios se sitúa en +229,540 Mb.

clic para ampliar

- Producción Crudo EEUU – viernes 30 AGO/2019 -, Exportaciones Crudo – viernes 30 AGO/2019 -, y plataformas Fracking – viernes 06 SEP/2019 : El bombeo de petróleo para la semana pasada, se sitúa en 12,400 Millones de barriles al día (Mbd). Las exportaciones, han SUBIDO en +0,05 Mbd, con respecto a la semana anterior, situándose en los +8,384 Mbd. Por otra parte, el número de pozos activos ha DISMINUIDO con respecto a la semana pasada, ubicándose en 738,00 (-4,00).

clic para ampliar

00.- NOTICIA DESTACADA. [Viernes 30 AGO/2019. Bloomberg]. Las ventas en corto de petróleo están de vuelta debido a los nervios de la guerra comercial. Las ventas en corto de crudo han regresado debido a una preocupación renovada por la guerra comercial entre Estados Unidos y China, justo cuando los futuros coronaron su peor mes desde MAY/2019. Los fondos de cobertura, aumentaron en un +14,00% sus apuestas de que el crudo West Texas Intermediate (WTI) DISMINUIRÁ, después de un retiro de tres semanas.

- ESTADO DEL PRECIO DEL CRUDO. Para la semana bajo análisis, el PRECIO del barril Brent, ha SUBIDO en +2,49 $/bbl (+3,88%) – viernes 05 JUL/2019 vs viernes 12 JUL/2019 -, debido principalmente a las razones que se exponen a continuación:

01.- INCERTIDUMBRE ECONÓMICA MUNDIAL <=> CONTRAPESO DE BAJADA y TECHO CRUDO.- [Domingo 01 SEP/2019. Bloomberg]. La caída de las exportaciones de Corea del Sur se extiende hasta el noveno mes, en medio de la tristeza. Las exportaciones de Corea del Sur extendieron su caída en AGO/2019, ya que la creciente disputa con Japón se suma a las incertidumbres debido a la guerra comercial entre Estados Unidos y China. Las exportaciones cayeron un -13,60% en agosto respecto al año anterior, noveno mes consecutivo de contracción.

- [Lunes 02 SEP/2019. Bloomberg]. Las fábricas de Europa a Asia se tambalean bajo la guerra comercial entre Estados Unidos y China. Un día después de que EE. UU. y China establecieran nuevos aranceles sobre las importaciones de cada uno, las fábricas de Alemania e Italia a Japón, Corea del Sur y Taiwán enviaron un sombrío recordatorio de que están sufriendo mucho por la creciente hostilidad del comercio mundial. El índice de fabricación oficial de China cayó aún por debajo de 50, lo que indica una CONTRACCIÓN, con submedidores que muestran que los pedidos nacionales y nuevos en el extranjero se contrajeron. En Europa, fabricantes como Daimler de Alemania , Pirellide Italia y Renault de Francia se encuentran entre los que han reducido sus pronósticos. La actividad de las fábricas en la región se ha REDUCIDO durante siete meses, con la última actualización que muestra los libros de pedidos contratados, las empresas pierden empleos en señal de que tienen un exceso de capacidad.

- [Martes 03 SEP/2019. Bloomberg]. China se dirige a un crecimiento económico inferior al +6,00% a medida que se disparan los aranceles. Los economistas están rebajando sus pronósticos de crecimiento económico en China nuevamente, por debajo de un nivel considerado necesario para que el Partido Comunista cumpla sus propios objetivos a tiempo para su centenario en 2021. El crecimiento económico de China probablemente se desacelerará al +5,70% en el último trimestre de 2019 y se mantendrá en general a ese ritmo en 2020. El crecimiento de la producción se suavizó al +6,20% en el segundo trimestre respecto al año anterior, cerca del límite inferior de la meta anual del gobierno de entre +6,00% y +6,50%.

Comentario Importante: Desde el punto de vista de la consultora TEMPOS, estamos ante la input principal que está construyendo el TECHO de cotizaciones para el crudo. El DESMORONAMIENTO de la actividad económica MUNDIAL, está erosionando de manera directa la demanda de petróleo, haciendo posible la construcción de una férrea estructura contra la que chocan los precios máximos que vemos en pantalla. El corolario de este escenario es sencillo: carece de sentido hablar de coberturas de gas – contratos de gas indexados al brent y tipo de cambio -, ya que la propia debilidad del consumo, se está encargando de FIJAR los costes por debajo del citado techo.

- 02.- SANCIONES DE EEUU A IRÁN <=> GRAN CONTRAPESO DE SUBIDA

- [Miércoles 04 SEP/2019. S&P Global Platts]. Estados Unidos sanciona la red de transporte de petróleo de Irán, y advierte a la industria marítima para evitar riesgos. Estados Unidos sancionó a una red de transporte de petróleo iraní, incluidos 11 petroleros y el ex ministro de petróleo iraní Rostam Ghasemi, por un esquema de «petróleo por terror» que ha movido unos +10 Mb de petróleo en los últimos meses, principalmente a Siria. El Departamento del Tesoro advirtió a la industria marítima global que evite tratar con las personas, compañías y embarcaciones en la lista o que se les apliquen sanciones.

-

Comentario Importante: Si miramos los sucesivos informes de la Organización de Países Exportadores de Petróleo (OPEP) para los últimos CINCO (5) meses, y analizamos la producción de Irán: +2,698 Mb [MAR/2019], +2,554 Mb [ABR/2019], +2,370 Mb [MAY/2019], +2,225 Mb [JUN/2019], +2,213 Mb [JUL/2019], observaremos que ésta se ha estabilizado en torno a los +2,200 Mb, por lo que éstas acciones tienen poca incidencia desde el punto de vista cuantitativo – la cifra que ves, ya lleva incluido el descuento de las sanciones que ascienden alrededor de -1,60 Mb, teniendo presente que en JUN/2018, la producción ascendió a +3,799 Mb -, aunque bien es cierto que añaden presión al mercado, provocando una subida de la cotización del crudo desde los +58,26 $/bbl [martes, 03 SEP/2019] a los +60,70 $/bbl [miércoles, 04 SEP/2019].

-

- [Miércoles 04 SEP/2019. S&P Global Platts]. Estados Unidos sanciona la red de transporte de petróleo de Irán, y advierte a la industria marítima para evitar riesgos. Estados Unidos sancionó a una red de transporte de petróleo iraní, incluidos 11 petroleros y el ex ministro de petróleo iraní Rostam Ghasemi, por un esquema de «petróleo por terror» que ha movido unos +10 Mb de petróleo en los últimos meses, principalmente a Siria. El Departamento del Tesoro advirtió a la industria marítima global que evite tratar con las personas, compañías y embarcaciones en la lista o que se les apliquen sanciones.

- 03.- JEROME POWEEL: NO HABRÁ RECESIÓN. <=> CONTRAPESO DE SUBIDA.

- [Viernes 06 SEP/2019. Bloomberg]. El petróleo registra la mayor ganancia semanal desde JUL/2019 gracias a la aseguramiento de la Fed de EE.UU. El presidente de la Reserva Federal , Jerome Powell, trató de calmar los temores de una posible recesión después de un informe de empleos mediocre que se vio atenuando la perspectiva de la demanda. Powell dijo que la perspectiva más probable para los EE.UU. y la economía mundial es un CRECIMIENTO MODERADO CONTINUO, pero que el banco central estaba monitoreando «riesgos significativos». El mercado también recibió el apoyo de un informe de EE. UU. en el que se señalaba una desaceleración en la producción nacional de petróleo. Andy Lipow – presidente de Lipow Oil Associates LLC-: «El mercado del petróleo y el mercado de acciones están reaccionando positivamente a los comentarios de Powell: la Reserva Federal no espera ni pronostica una recesión«.

Conclusión FINAL Importante: Fíjate que en esta semana, se han producido también dos noticias con un peso específico importante:

- [Viernes 06 SEP/2019. S&P Global Platts]. La OPEP aumenta la producción de crudo de agosto, pero aún cumple con los recortes. La producción de crudo de la OPEP aumentó en +50,000 bd en AGO/2019 a +29,93 Mbd. La cifra de AGO/2019 es +930.000 bd más baja que lo que los 14 miembros de la OPEP, bombearon en ENE/2019.

- [Miércoles 04 SEP/2019. Bloomberg]. El petróleo sube mientras Estados Unidos sanciona nuevamente a Irán y Rusia corta la producción. Alexander Novak – ministro de energía de Rusia -, dijo que la producción mensual de petróleo de su país caería en SEP/2019.

Sin embargo, nada comparado con las palabras de Jeromy Powell:

- [Sábado 07 SEP/2019. Expansión]. Powell insiste en que sostendrá la economía de EEUU. Los mercados se aferran a la posibilidad de que la Fed siga bajando tipos y, al mismo tiempo, en que acierte con su estrategia monetaria a medio y largo plazo. Powell no dio nuevas pistas sobre sus intenciones, pero mantuvo su entusiasmo sobre las perspectivas de la economía de Estados Unidos, en la que no detecta ningún signo de recesión.

Lo que pone de manifiesto que, verdaderamente, los mercados tienen la mente puesta en las tensiones comerciales entre Estados Unidos y China y las preocupaciones económicas mundiales. Es este INTANGIBLE el que como hemos señalado, está construyendo un techo al crecimiento de las cotizaciones del crudo. Por tanto, desde la consultora TEMPOS pensamos que, hasta que no se vislumbre la resolución del conflicto Trump -Xi Jinping, la cobertura VIRTUAL para el brent seguirá funcionando.

- [Viernes 06 SEP/2019. Bloomberg]. El petróleo registra la mayor ganancia semanal desde JUL/2019 gracias a la aseguramiento de la Fed de EE.UU. El presidente de la Reserva Federal , Jerome Powell, trató de calmar los temores de una posible recesión después de un informe de empleos mediocre que se vio atenuando la perspectiva de la demanda. Powell dijo que la perspectiva más probable para los EE.UU. y la economía mundial es un CRECIMIENTO MODERADO CONTINUO, pero que el banco central estaba monitoreando «riesgos significativos». El mercado también recibió el apoyo de un informe de EE. UU. en el que se señalaba una desaceleración en la producción nacional de petróleo. Andy Lipow – presidente de Lipow Oil Associates LLC-: «El mercado del petróleo y el mercado de acciones están reaccionando positivamente a los comentarios de Powell: la Reserva Federal no espera ni pronostica una recesión«.

- 6.2.- COTIZACIÓN BRENT.- Tendencia -> LATERAL Futuros Anual (promedio)= +59,23 $/bbl, +2,668% . Cotizaciones diarias – contado – [Lunes = +58,66; Martes = +58,26; Miércoles = +60,70; Jueves = +60,95; Viernes = +61,627; dólares por barril.

Sino entendemos ni operamos en el mercado de futuros – coberturas a precio fijo -, perdemos un +50,00% de OPORTUNIDADES.[/mk_fancy_title][/vc_column][/vc_row]