-

«Resulta más competitivo no hacer nada, que comprar sin CONOCIMIENTO«.

- 0.- SUMARIO – puedes hacer click sobre los enlaces -.

- 1.- Introducción.

- 2.- Mercado de Electricidad.

- 3.- Mapa de los Reactores Nucleares de España y Francia.

- 4.- Opinión Personal: ¿CÓMO ESTÁN LOS FUTUROS ELÉCTRICOS, TTF Y CO2?. ¿HAY POSIBILIDADES DE COMPRA?.

- 5.- Análisis del Mercado de Futuros de Electricidad: Decisiones de Cobertura – compra a precio fijo –.

- 6.- Mercado de Gas Natural.

- 1.- INTRODUCCIÓN.

- Mercado Spot Electricidad.

- España. La noticia aquí es indudable: el pool eléctrico se ENCARECE prácticamente en +10,00 €/Mwh, pasando de una media de +36,69 €/Mwh [07SEP-13SEP] 2019, a +46,15 €/Mwh [14SEP-20SEP] 2019, debido principalmente a un proceso de «switching» entre la tecnología del viento y las plantas de ciclo combinado, que analizaremos en detalle más tarde.

- Francia.El país galo sigue disfrutando de unos costes para su energía eléctrica por debajo de la cota de+40,00 €/Mwh, a costa de un gas muy competitivo, situado en una media semanal de +10,46 €/Mwh, y una tecnología eólica que está empujando el doble con respecto al promedio de Q3/2018.

- Compra de Gas. La adquisición de esta materia prima, SE COMPLICA:

- El precio del barril de Brent, SUBE. Los costes del crudo referencia en Europa, el barril Brent, prácticamente se han disparado, debido principalmente a [Lunes 16 SEP/2019. El País]. El precio del petróleo sube más de un 15% tras el ataque a la mayor refinería saudí. «Riad se ha visto obligada a recortar a la mitad su producción diaria tras ser alcanzados un campo de explotación e instalaciones de procesamiento por una decena de drones«.

- Tipo de Cambio (TC), BAJA. El par euro – dólar, sufre otra pequeña caída de -0,59%, desde los +1,1096 €/$ [viernes, 13 SEP/2019], hasta los +1,1030 €/$ [viernes, 20 SEP/2019], causado mayormente por la situación de DECRECIMIENTO que vive la Europa.

- Mercado Spot Electricidad.

Ahora es el momento de APRENDER, para saber y poder decidir mirando tu cuenta de resultados.[/mk_fancy_title][mk_fancy_title tag_name=»h1″ margin_bottom=»0″ font_family=»none» el_class=»intro»]

clic para ampliar

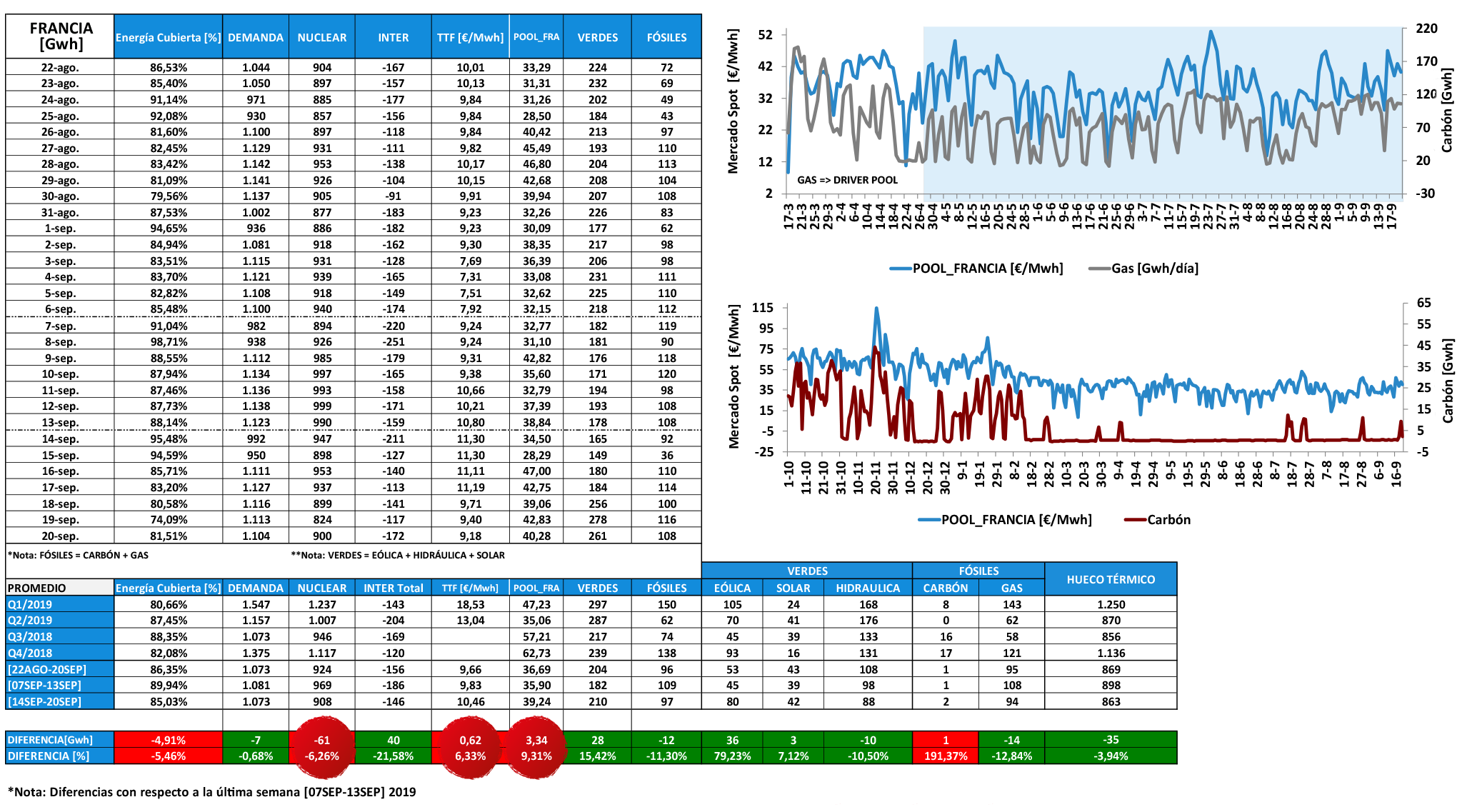

[/mk_fancy_title][mk_fancy_title tag_name=»h1″ margin_bottom=»0″ font_family=»none» el_class=»intro»]- Estas observando la imagen que representa al mercado energético del país vecino. A tu IZQUIERDA, aparecen sus principales parámetros: energía cubierta por la producción de los 58 reactores nucleares, datos del consumo total del país, producción de las fisiones nucleares, energía intercambiada con los países limítrofes (España, Gran Bretaña, Suiza, Alemania-Bélgica, Italia), precios de la tonelada de CO2, cotización media el mercado spot, así como las aportaciones de las energías renovables y fósiles. Por otra parte, a la DERECHA, se señala la correlación que existen entre el pool eléctrico y aquellas tecnologías que lo haces posible – driver de precios -.

- Ecuación Mix Energético. Demanda (baja, -7,00 Gwh/día) ≈ Nuclear (baja, -61,00 Gwh/día) +Interconexiones (bajan, +40,00 Gwh/día) + Verdes(suben, +28,00 Gwh/día) + Fósiles (bajan, -12,00 Gwh/día).

Correlación de Precios. A partir de 25 ABR/2019, el cierre medio diario del mercado spot francés, aparece en SINTONÍA con la aportación de las centrales de ciclo combinado – imagen superior derecha -, esto es, con el coste del gas centro europeo (TTF). - DESCRIPCIÓN DEL ESCENARIO. Dentro de la ventana temporal, [14SEP – 20SEP] 2019, los precios del mercado spot francés han SUBIDO en +3,34 €/Mwh (+9,31%) con respecto a la semana anterior, situándose en los +39,24 €/Mwh a nivel promedio. La citada subida, se explica como sigue:

- BALANCEO. MENOS NUCLEAR = MENOS EXPORTACIONES y MÁS VIENTO. Para la semana que estamos analizando, la planta nuclear francesa ha aportado -61,00 Gwh/día ( -6,26%) con respecto al mismo periodo anterior. Este hecho ha sido resuelto, ejecutando una merma en las exportaciones de -40,00 Gwh/día ( -21,58%) y teniendo en cuenta un incremento de la tecnología eólica de +36,00 Gwh/día (+79,23%).

-

Comentario Importante: Si nos fijamos, en la ecuación del mix energético, nos falta una perdida de inyección de las plantas de ciclo combinado de -14,00 Gwh/día (-12,84%), y aún así, el mercado spot se ha apreciado, siendo la explicación sencilla: la verdadera materia prima que sostiene a los precios franceses, el gas natural, TTF, se ha encarecido +0,62 €/Mwh (+6,33%) con respecto a la semana pasada, siendo ésta la razón fundamental de la escalada de precios.

-

- BALANCEO. MENOS NUCLEAR = MENOS EXPORTACIONES y MÁS VIENTO. Para la semana que estamos analizando, la planta nuclear francesa ha aportado -61,00 Gwh/día ( -6,26%) con respecto al mismo periodo anterior. Este hecho ha sido resuelto, ejecutando una merma en las exportaciones de -40,00 Gwh/día ( -21,58%) y teniendo en cuenta un incremento de la tecnología eólica de +36,00 Gwh/día (+79,23%).

- PREVISIÓN DE PRECIOS. Para la próxima semana, desde lunes 23 SEP/2019 hasta el domingo 29 SEP/2019, Francia tendrá unos costes para su energía por DEBAJO del nivel de los +40,00 €/Mwh. Los vemos en detalle:

- Mercado Spot – baja -: Media (+36,39 €/Mwh). Mínimo (+20,03 €/Mwh, domingo). Máximo (+41,74 €/Mwh, lunes).

- Demanda de Energía –baja -: Media (+1.068 Gwh/día). Mínimo (+951 Gwh/día, domingo). Máximo (+1.125 Gwd/día, jueves)

- Producción Eólica – sube -: Media (+135 Gwh/día). Mínimo (+85 Gwh/día, lunes). Máximo (+172 Gwd/día, miércoles)

Comentario Importante: Aunque los costes energéticos en Francia son envidiables, casi siempre por debajo de los +40,00 €/Mwh, las exportaciones a España siguen BAJANDO. Esta semana los trasvases energéticos desde el país galo hacia nuestro país, se han situado en +26,00 Gwh/día de media – en Q3/2018 se ubicaron en +45,00 Gwh/día -, sin embargo, para la semana que viene se estima que caigan hasta los +18,05 Gwh/día.

- Ecuación Mix Energético. Demanda (baja, -7,00 Gwh/día) ≈ Nuclear (baja, -61,00 Gwh/día) +Interconexiones (bajan, +40,00 Gwh/día) + Verdes(suben, +28,00 Gwh/día) + Fósiles (bajan, -12,00 Gwh/día).

clic para ampliar

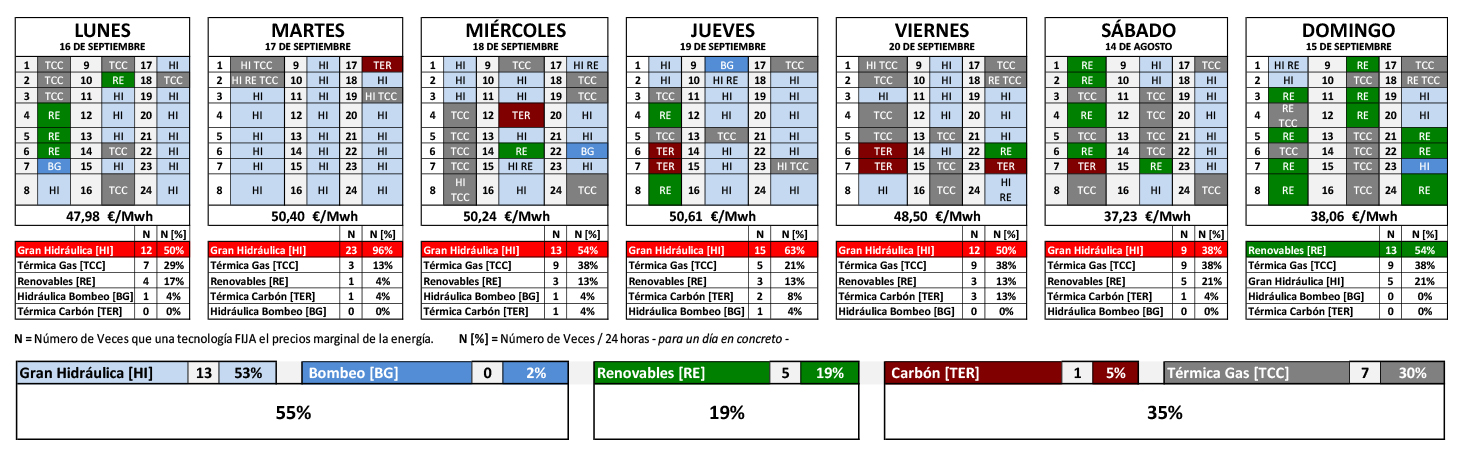

[/mk_fancy_title][mk_fancy_title tag_name=»h1″ margin_bottom=»0″ font_family=»none» el_class=»intro»]- Fíjate en los siguientes datos, reflejan el porcentaje de cada tecnología a la hora de determinar el precio horario de la energía:

- [07SEP-13SEP] 2019. Media Pool = +36,69 €/Mwh. Gran Hidráulica + Bombeo = +34,00%. Renovables = +45,00%. Carbón = +7,00%. Gas = +32,00%.

- [07SEP-13SEP] 2019. Media Pool = +46,15 €/Mwh. Gran Hidráulica + Bombeo = +55,00%. Renovables = +19,00%. Carbón = +5,00%. Gas = +30,00%.

- Sin querer caer en el error de sacar una expresión lineal, diremos que un aumento de la hidráulica por encima del 20,00% ha supuesto un encarecimiento del mercado spot en alrededor +10,00 €/Mwh. Teniendo en cuenta la siguiente noticia:

- [Martes 17 SEP/2019. Montel News]. La disponibilidad hidroeléctrica española cae al 36% . La capacidad hidroeléctrica disponible de España cayó 1,10 puntos porcentuales hasta el 36,00%, en la semana hasta el 16 SEP/2019. Las reservas han disminuido a pesar de las abundantes precipitaciones de la semana pasada en algunas partes del país, con la cifra actual significativamente menor que el nivel de +46,50% visto hace un año, así como también por debajo del promedio de cinco años del +44,80% y el de diez años de +46,20% .

De seguir la tendencia BAJISTA en la hidroléctrica, ¿a cuánto ascenderán sus costes de oportunidad llegado MAY/2020, o JUN/2020?, y ¿de qué manera influirán en la determinación del precio de la energía?.

clic para ampliar

[/vc_column_text][mk_fancy_title tag_name=»h1″ margin_bottom=»0″ font_family=»none» el_class=»intro»]- La imagen que observas, guarda un paralelismo muy importante con la anterior, de manera que avancemos directamente hacia el análisis.

- Ecuación Mix Energético.Demanda (sube, +8,00 Gwh/día) ≈ Nuclear (sube, +0,00 Gwh/día) + Interconexiones (suben, +8,00 Gwh/día) + Verdes (bajan, -109,00 Gwh/día) + Fósiles (suben, +87,00 €/Mwh).

- Correlación de Precios. El pool eléctrico de España, aparece TOTALMENTE gobernado por la aportación de las CENTRALES de CICLO COMBINADO, es decir, por el GAS NATURAL – imagen inferior derecha -, estando el precio en +13,72 €/Mwh – MIBGAS, viernes 20 SEP/2019 –

- DESCRIPCIÓN DEL ESCENARIO. Dentro de los SIETE (7) días que abarca el análisis, desde el 14 SEP/2019 hasta el 20 SEP/2019, el mercado spot de nuestro país ha CRECIDO en +9,45 €/Mwh ( +25,76%), debido principalmente a un ÚNICA razón:

- CONMUTACIÓN VIENTO POR GAS. Literalmente se ha producido un DESPLOME de la eólica, ubicándose en los +71,00 Gwh/día, a una enorme distancia con respecto a la semana anterior, +114,00 Gwh/día ( +61,65%). Este hueco abierto por el viento, ha sido casi totalmente cubierto por las centrales de ciclo combinado, ascendiendo su aportación a +223,00 Gwh/día, siendo la diferencia con respecto al mismo periodo anterior de +90,00 Gwh/día (+67,32%). El hecho descrito, hemos de ponderarlo con el aumento en el precio del gas, pasando de un promedio de +10,04 €/Mwh a +13,37 €/Mwh, arrojando un AUMENTO de +3,33 €/Mwh ( +33,18%).

- PREVISIÓN DE PRECIOS. Para la siguiente semana, desde el 23 SEP/2019 hasta el 29 SEP/2019, en la consultora TEMPOS, estimamos un promedio de los costes de la energía en la cota de los +45,92 €/Mwh, siendo el detalle pormenorizado el siguiente:

- Mercado Spot – baja -: Media (+40,11 €/Mwh). Mínimo (+37,92 €/Mwh, domingo). Máximo (+43,58 €/Mwh, lunes).

- Demanda de Energía – baja -: Media (+674 Gwh/día). Mínimo (+597 Gwh/día, domingo). Máximo (+707 Gwd/día, viernes)

- Producción Eólica – sube -: Media (+174 Gwh/día). Mínimo (+98 Gwh/día, lunes). Máximo (+263 Gwd/día, miércoles)

-

Conclusión Importante: El año anterior, el tercer trimestre cerró en una media de +65,77 €/Mwh. Excepto el parámetro GAS y su correlación con el pool eléctrico, prácticamente no ha cambiado nada: demanda energía, aportación eólica, precios del CO2. Dicho esto, es fácil medir la MAGIA del combustible, ascendiendo de momento a +19,41 €/Mwh = 46,36 €/Mwh – 65,77 €/Mwh.

- DESCRIPCIÓN DEL ESCENARIO. Dentro de los SIETE (7) días que abarca el análisis, desde el 14 SEP/2019 hasta el 20 SEP/2019, el mercado spot de nuestro país ha CRECIDO en +9,45 €/Mwh ( +25,76%), debido principalmente a un ÚNICA razón:

clic para ampliar

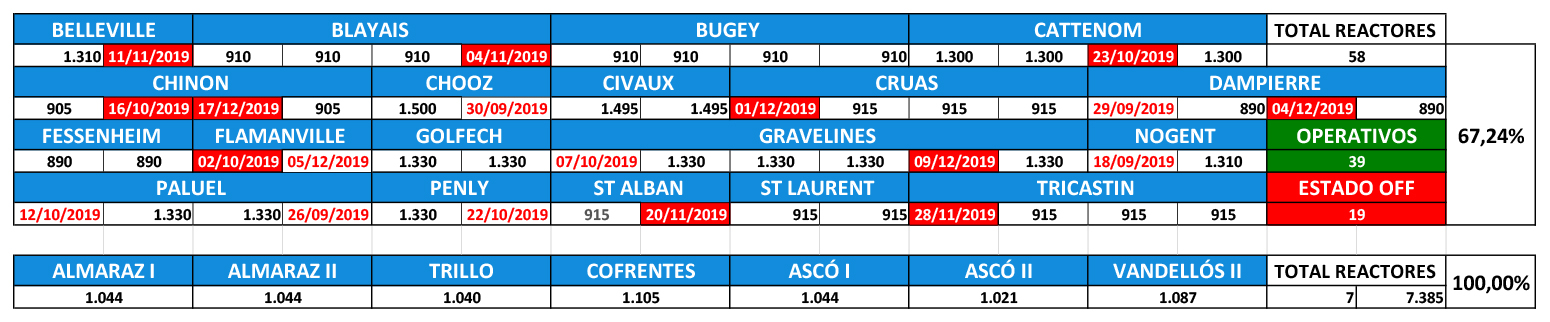

- Para la semana que estamos analizando, éstas han sido las noticias más importantes en torno al parque nuclear de Francia y España:

- FRANCIA.

- ARRANQUE.

- CATTENOM 1. El 19 SEP/2019 a las 15:45, la unidad de producción número 1 de la estación de energía nuclear Cattenom, se volvió a conectar a la red después de un cierre de mantenimiento programado que comenzó el 11 MAY/2019. La unidad aumentará gradualmente a diferentes niveles para alcanzar el máximo rendimiento en los próximos días. Con motivo de este cierre de mantenimiento, se reemplazó un tercio del combustible contenido en el reactor y se llevaron a cabo más de 10.500 actividades de mantenimiento y control.

- PARADAS

- FLAMANVILLE 1. Durante las inspecciones recientes de la unidad de producción número 1 de Flamanville, los equipos de EDF y ASN encontraron evidencia de corrosión en ciertos soportes de fijación del sistema auxiliar de los dos motores diesel de emergencia, sin garantizar su perfecto rendimiento en caso de terremoto. La administración del sitio Flamanville 1-2 ha decidido reemplazar los sujetadores en cuestión. La Unidad de Producción 1 se cerrará el miércoles 18 SEP/2019, por un período que se definirá de acuerdo con la naturaleza precisa de las reparaciones a realizar.

- ARRANQUE.

Conclusión FINAL Importante: Francia sigue preparándose para el comienzo del otoño – invierno, con un nivel de operatividad del +67,24% y una cobertura nuclear que supera el +85,00%, por lo tanto, estamos en el buen camino. - FRANCIA.

- 4.- OPINIÓN PERSONAL. MERCADO SPOT. ¿CÓMO ESTÁN LOS FUTUROS ELÉCTRICOS, TTF Y CO2?. ¿HAY POSIBILIDADES DE COMPRA?.

- FUTUROS ELÉCTRICOS, NUCLEAR FRANCIA y ATAQUE A ARABIA SAUDÍ.

clic para ampliar

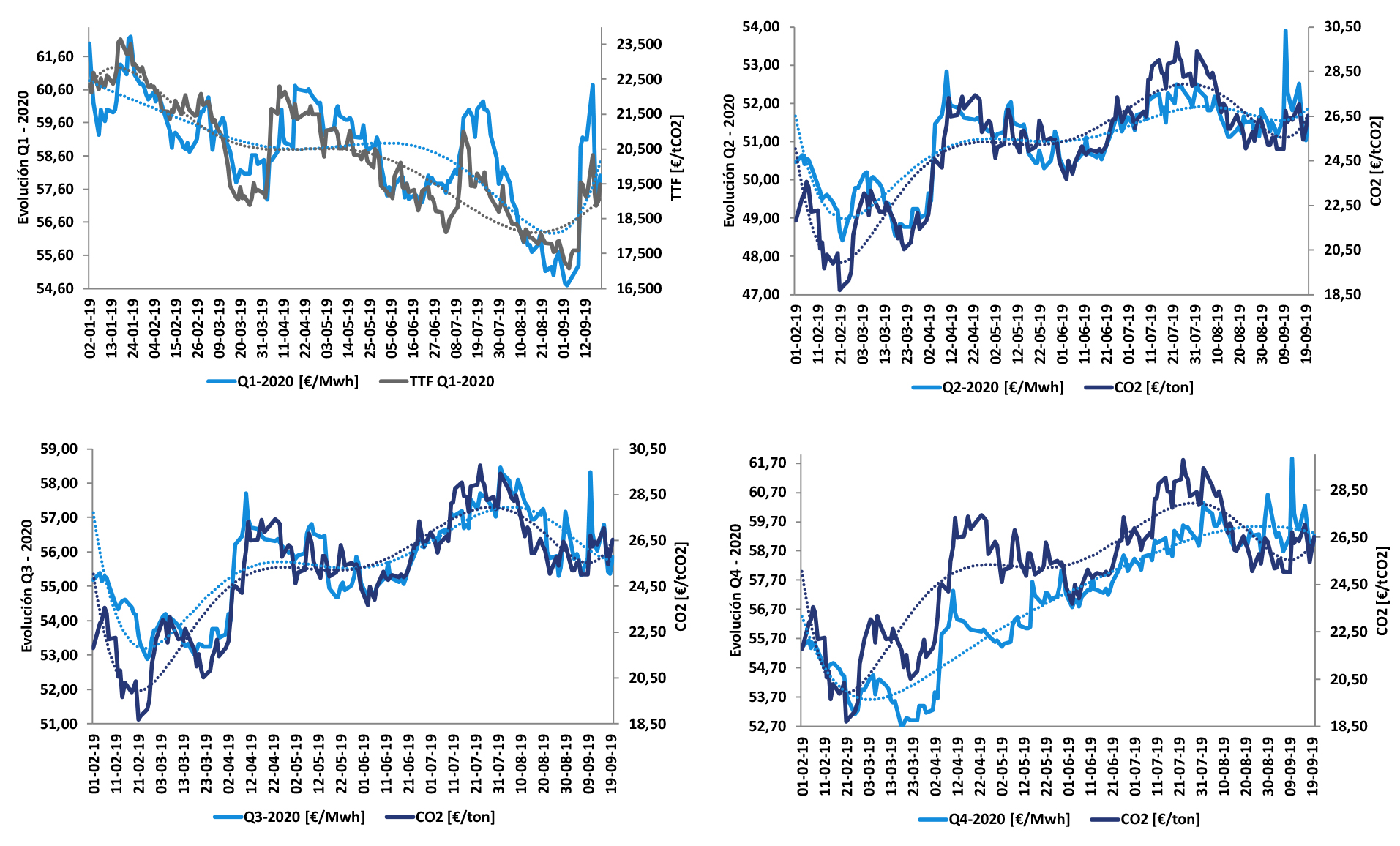

Las imágenes que estás viendo representan los futuros eléctricos para los próximos TRES (3) meses, tanto para nuestro país, como para Francia. Éstos han sufrido una importante SUBIDA, debido principalmente a DOS (2) eventos de gran calado:

- [Martes 10 SEP/2019. Bloomberg]. EDF, gigante nuclear francés, advierte sobre piezas de reactores de calidad inferior. Electricite de France SA (EDF), dijo que algunos de sus reactores pueden contener componentes de calidad inferior. Framatome , un proveedor francés de equipos atómicos adquirido por EDF y algunos socios hace casi dos años, informó a la empresa de servicios públicos «de una desviación de las normas técnicas que rigen la fabricación de componentes de reactores nucleares«. La desviación en los estándares técnicos «se refiere a una desviación de los rangos de temperatura en ciertas áreas durante las operaciones de fabricación, en algunas soldaduras de los generadores de vapor«.

-

Conclusión Importante: La potencial parada de algún reactor francés, tiene para España DOS(2) consecuencias. Primero – subida TTF, correlacionado éste con los futuros –: La posibilidad de que la empresa de servicios públicos tenga que desconectar los reactores al entrar en la temporada de demanda invernal, implica que la generación a gas finalmente necesitaría llenar el vacío. Segundo – aumento hueco témico español -: Ante esta situación, los mercados interpretan que el resfriado en Francia provocará que el país vecino, que normalmente es exportador neto de electricidad hacia España, pasará a ser importador, con el consiguiente efecto de subida de precios que ello traslada a la Península Ibérica, dada la menor oferta disponible y la mayor demanda del otro lado de Los Pirineos.

-

- [Lunes 16 SEP/2019. Montel News]. Futuros eléctricos España suben con impulso de combustibles. Los futuros de electricidad española registraron nuevas subidas el lunes, en una jornada marcada por el repunte de los combustibles, que se correlacionaron con los mercados del petróleo y su mayor subida en casi 30 años, debido al ataque contra la infraestructura petrolera de Arabia Saudí, que cortó a la mitad la producción del reino.

Sin embargo, parte de la tensión embebida por los futuros, ha sido ELIMINADA:- [Míércoles 18 SEP/2019. S&P Global Platts]. ‘No hay necesidad inmediata de reparaciones’ en 6 reactores.EDF identificó 16 generadores de vapor con «discrepancias» instaladas en seis reactores nucleares, pero siguen en pleno funcionamiento sin «ninguna necesidad inmediata de reparaciones». Los reactores que albergan los generadores defectuosos, fabricados por Framatome, son Blayais 3 y 4, Bugey 3, Fessenheim 2 y Dampierre 4 y Paluel 2 (un reactor de 1.300 MW). Portavoz de EDF: «En esta etapa, considerando las instrucciones técnicas relacionadas con estos componentes, EDF considera que las discrepancias observadas no ponen en duda la capacidad de servicio de los equipos y no requieren un tratamiento inmediato. En EDF y Framatome continuaremos el análisis técnico «con extrema diligencia» y mantendremos informada a la autoridad de seguridad nuclear (ASN)«.

-

Conclusión Importante: Sin embargo, la tensión, aunque más pequeña, persiste, ya que es la ASN la que debe decir la última palabra: » EDF no está «prejuzgando el resultado» de las investigaciones y posibles solicitudes de ASN, pero confía en un resultado positivo para la investigación de ASN «.

-

- [Viernes 20 SEP/2019. El Confidencial]. ¿Viene una crisis del petróleo? El Brent firma su mayor subida semanal desde enero. » la sangre no ha llegado al río y parece que tanto EEUU como Arabia Saudí han preferido calmar los ánimos poniendo sobre la mesa sus reservas de petróleo (600 millones y 200 millones respectivamente) para garantizar que no va a haber problemas de suministro. Esto se ha trasladado directamente al precio del barril, que se ha moderado hasta los +64,80 $/bbl en el caso del Brent y por debajo de los +59,00 $/bbl el Texas«.

- [Martes 10 SEP/2019. Bloomberg]. EDF, gigante nuclear francés, advierte sobre piezas de reactores de calidad inferior. Electricite de France SA (EDF), dijo que algunos de sus reactores pueden contener componentes de calidad inferior. Framatome , un proveedor francés de equipos atómicos adquirido por EDF y algunos socios hace casi dos años, informó a la empresa de servicios públicos «de una desviación de las normas técnicas que rigen la fabricación de componentes de reactores nucleares«. La desviación en los estándares técnicos «se refiere a una desviación de los rangos de temperatura en ciertas áreas durante las operaciones de fabricación, en algunas soldaduras de los generadores de vapor«.

- FUTUROS vs INCERTIDUMBRE GAS CENTRO EUROPEO.

clic para ampliar

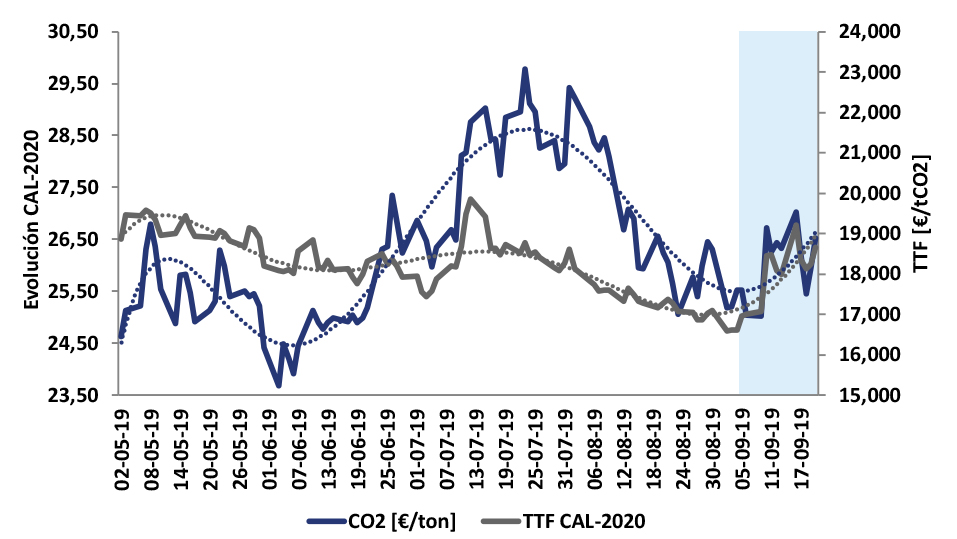

Aparte de las tensiones señaladas anteriormente para el mercado de futuros, ataque a Arabia Saudí y Nuclear de Francia – también sirve de input directa para el TTF -, éste aparace en sintonia DIRECTA con los siguientes drivers: (1) Futuros de gas TTF para el siguiente trimestre, Q4/2019, imagen superior izquierda. (2) Cotizaciones de los derechos de emisión (European Unit Allowance, EUAs), para los siguientes «quarters», [Q2-Q3-Q4]/2019 – resto de imágenes -. Parece razonable, analizar el estado de estos parámetros y cual es su próximo horizonte estimado de cotización.

- EL GAS CENTRO EUROPEO GOBIERNA A LOS DERECHOS DE EMISIÓN.

clic para ampliar

En la imagen que ves, aparecen representadas las cotizaciones para los EUAs y los futuros del TTF para el próximo año 2020, siendo la conclusión clara: a partir del viernes 06 SEP/2019, el GAS se convierte en piloto del CO2. Tal y como lo corrobora el siguiente literal, Trevor Sikorski – Energy Aspects -:» El CO2 ha sido un pasajero esta semana y no hay un sentido real de dirección«. Veamos qué circunstancias INTRÍNSECAS están afectando hubs holandés.

- INPUTS «DIRECTAS» PARA EL GAS CENTRO EUROPEO.

- [Martes 10 SEP/2019. S&P Global Platts]. El gobierno holandés propone una cuota de producción de gas en Groningen de +11,80 Bcm para el próximo año de gas. El Ministerio de Economía holandés, planea reducir el límite de producción en el campo gigante de Groningen en tierra a +11,80 Billones de metros cúbicos (Bcm) para el nuevo año de gas que comienza el 01 OCT/2019, y espera que la producción termine por completo a mediados de 2022. La cuota para el año actual del gas, [01OCT2018-30SEP/2019] es de +19,40 Bcm, por lo que una caída a +11,80 Bcm (-7,60 Bcm, -39,17%), si se aprueba, elimina una parte significativa del suministro de gas al mercado del noroeste de Europa.

- [Jueves 19 SEP/2019. Expansión]. Bruselas apuesta por un contrato a largo plazo entre Rusia y Ucrania para el tránsito de gas a Europa. La Comisión Europea ha asegurado que es partidaria de que Rusia y Ucrania lleguen a un acuerdo a largo plazo para garantizar el tránsito de gas a Europa una vez que expire el actual al finalizar este año. Esta posición contrasta con la del Gobierno ruso, que en JUL/2019 señaló que está dispuesto a firmar con Kiev un acuerdo con Ucrania de corto plazo, con el objetivo de ganar tiempo para completar los gaseoductos que no cruzarán territorio ucraniano. Kiev y Moscú han mantenido la tercera ronda de conversaciones para renovar el acuerdo de tránsito de gas hacia la UE y se han emplazado a una nueva reunión a nivel político que tendrá lugar a finales de OCT/2019. Maros Sefcovic – vicepresidente del Ejecutivo comunitario para la Unión de la Energía -:” La UE está «bien preparada» en caso de que Rusia y Ucrania no se pongan de acuerdo y el tránsito de gas ruso hacia Europa por Ucrania se vea interrumpido en enero del próximo año. Nuestros almacenes de gas están llenos al +98,00% y los almacenes ucranianos bajo suelo tienen +4.000 millones de metros cúbicos más que el año pasado«.

- [Lunes 16 SEP/2019. Reuters]. El gaseoducto cumple con la orden de frenar los flujos de gas, revisando los siguientes pasos. Opal, que se conecta con el gasoducto Nord Stream, recibió la orden la semana pasada de frenar los flujos – cortar alrededor del 40% de los envíos de gas – después de que el tribunal superior de Europa, anulara una decisión de la UE que permitía al gigante de gas ruso Gazprom enviar más gas a través del gasoducto. El regulador de energía de Alemania, el Bundesnetzagentur, exigió el viernes a OPAL Gastransport ( OGT) que dejara de subastar +15,90 millones de kilovatios hora (kWh) por hora, lo que OGT comenzó a hacer el sábado.

-

Comentario Importante: Según el literal de [Martes 17 SEP/2019. Diario Ruso]: «Gazprom ya ha cortado los suministros a través de este gasoducto y ha comenzado a aumentar el tránsito a través de Ucrania». Alexey Grivach – subdirector del Fondo de Seguridad Energética -, cree que la decisión judicial, aunque parece negativa para Rusia, puede fortalecer la posición del país en las próximas consultas con la UE y Ucrania: «La primera reacción del mercado a la decisión judicial, fue el aumento en los precios del gas, así que piense en quién se siente bien al respecto«.

-

-

Conclusión FINAL Importante: Desde la consultora TEMPOS, pensamos que en estos momentos los futuros tienen embebidas TRES (3) primas: Brent, nuclear de Francia e inputs gasísticas (Acuerdo Rusia-Ucrania + Groningen + Opal). Dos (2) de ellas, tienen altas posibilidades de solucionarse en un corto plazo: Nuclear de Francia, ya que está en juego la reputación de la propia EDF, siendo ésta la que ha trasladado en varias ocasiones que la respuesta por parte de ASN sería cuestión de «días», y precio del crudo, ya sea por la acción directa de Arabia Saudí, con Aramco en juego, o por la propia debilidad económica mundial. Más metidos en OCT/2019, seguro hay un acuerdo entre Rusia y Ucrania, ya que hay intereses compartidos. Siguiendo con el razonamiento, solo quedarían DOS (2) parámetros NEGATIVOS, Groningen y Opal – en búsqueda de transporte alternativos -. Por tanto, pensamos que podemos estar ante una tendencia ALCISTA de los futuros de gas, y por lo tanto, también en los del ámbito eléctrico, pero no por las cuestiones señaladas, sino por la aparición del frío centro europeo, [Viernes 20 SEP/2019. Montel News]: «Las temperaturas en Alemania deberían volverse más cálidas la próxima semana antes de enfriarse nuevamente en octubre en medio de un período inestable«, ya que éstas, en su mayor parte tenderán a desaparecer. Si que es cierto que, si giramos la mirada al mercado spot de gas, éste está en una situación muy confortable, ya que las reservas están por encima del 95,00%, circunstancia que se está trasladando al spot de electricidad, donde sin existir prácticamente eólica – semana pasada -, se ha podido mantener por debajo de los +50,00 €/Mwh. En resumen, hay motivos para pensar que en el spot encontraremos más competitividad que en los futuros.

- FUTUROS ELÉCTRICOS, NUCLEAR FRANCIA y ATAQUE A ARABIA SAUDÍ.

- 5.- MERCADO FUTUROS [OMIP]

-

NOTICIA: TODOS LOS FUTUROS EXPERIMENTAN DESCENSOS, AUNQUE SIGUEN A PRECIOS MUY ELEVADOS.

ALERTA:

clic para ampliar

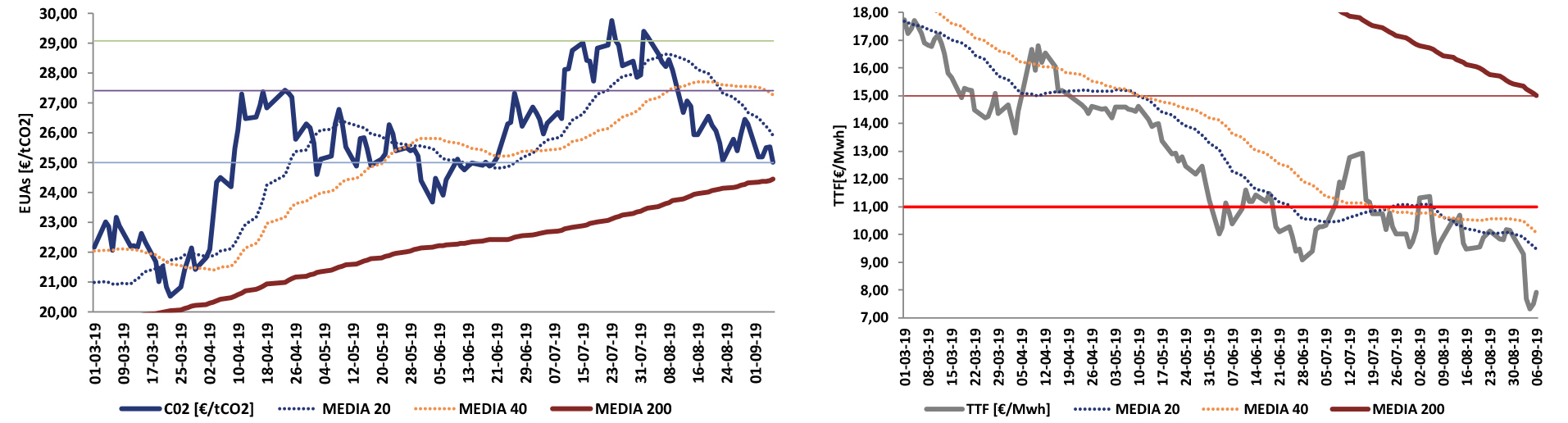

[Viernes 20 SEP/2019. Montel News]. Las EUA se mantendrán planas pero con tono bajista. Parece que los precios europeos del carbono continuarán cotizando en su rango actual de (25,00 – 27,00) €/tCO2 t hasta la próxima semana, aunque el tono es bastante más bajista que alcista. Después de una semana en la que los EUA se movieron en línea con los precios de la energía europeos, en medio de las preocupaciones sobre la confiabilidad nuclear en Francia, el carbono fue moderadamente más alto el viernes, mientras los comerciantes esperaban que se revelaran los detalles de la nueva política climática de Alemania. Tom Lord – Redshaw Advisors -: «El carbono es un pasajero en este momento. No seguirá haciéndolo para siempre, pero por el momento es un rehén de los movimientos de precios en el complejo energético«.

-

-

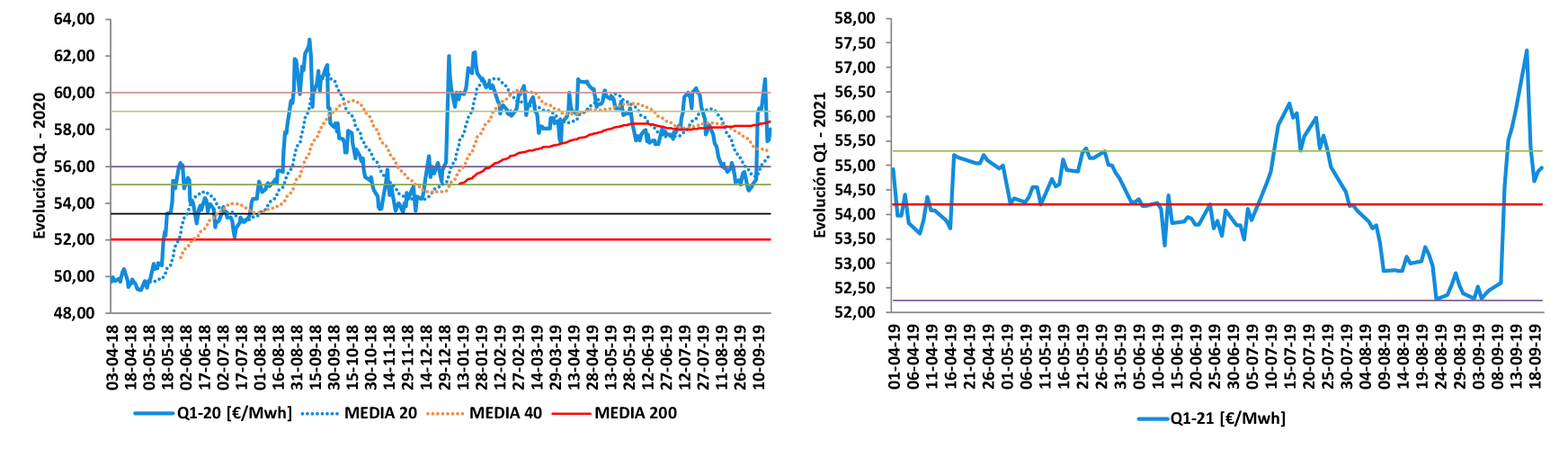

- Q1 [2020-2021]. Tendencia 2020. BAJISTA – driver futuros TTF-. Tendencia 2021. BAJISTA – driver CO2 –

- Q1/2020. La distensión en el mercado del TTF, debido a las noticias procedentes de la nuclear de Francia y Brent, ha provocado en el gas una bajada desde los +17,053 €/Mwh [viernes 13 SEP/2019] a los +16,452 €/Mwh [viernes 13 SEP/2019], permitiendo a este quarter caer -2,75 €/Mwh ( -4,53%). ACCIÓN. Aún se sitúa por encima del soporte de los +56,00 €/Mwh, poco competitivo, por lo que nos mantenemos a la ESPERA.

- Precio Objetivo: Por debajo de +52,00 €/Mwh

- Recomendación: No entrar.

- Q1/2021. En este caso, el CO2 aparece en sintonía con el TTF desde el 06 SEP/2019, por tanto la bajada de -1,17 €/Mwh (-2,08%) en el quarter, puede explicarse por los mismos motivos. ACCIÓN. Se presenta muy alejada del soporte mínimo de +52,25 €/Mwh, por lo que es razonable mantenerse a la ESPERA.

- Precio Objetivo: Alrededor de los +50,00 €/Mwh.

- Recomendación: No entrar.

clic para ampliar

- Q1/2020. La distensión en el mercado del TTF, debido a las noticias procedentes de la nuclear de Francia y Brent, ha provocado en el gas una bajada desde los +17,053 €/Mwh [viernes 13 SEP/2019] a los +16,452 €/Mwh [viernes 13 SEP/2019], permitiendo a este quarter caer -2,75 €/Mwh ( -4,53%). ACCIÓN. Aún se sitúa por encima del soporte de los +56,00 €/Mwh, poco competitivo, por lo que nos mantenemos a la ESPERA.

- Q1 [2020-2021]. Tendencia 2020. BAJISTA – driver futuros TTF-. Tendencia 2021. BAJISTA – driver CO2 –

-

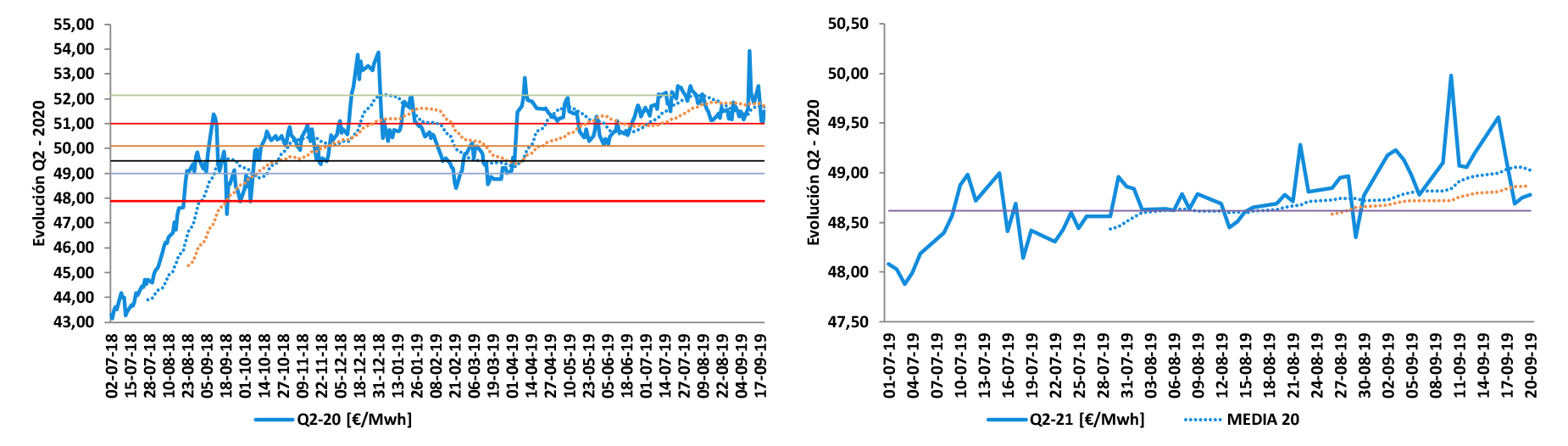

- Q2 [2020-2021]. Tendencia 2020. BAJISTA con VOLATILIDAD – driver CO2-. Tendencia 2021. LATERAL – sin correlación –

- Q2/2020. Se ha depreciado en -1,02 €/Mwh (-1,94%) desde lunes 16 SEP/2019 hasta viernes 29 SEP/2019, debido a la relajación de los problemas nucleares de Francia y al mercado del crudo, rebotando en el soporte de los +51,00 €/Mwh, y situándose un poco por encima. ACCIÓN. Son precios aún poco atractivos, por lo que es conveniente ESPERAR a nuevas oportunidades.

- Precio Objetivo: Q2/2020: Por debajo de +49,50 €/Mwh.

- Recomendación: No entrar.

- Precio Objetivo: Q2/2020: Por debajo de +49,50 €/Mwh.

- Q2/2021. El histórico de datos es breve, además hablamos de costes por encima de los +49,00 €/Mwh, y un horizonte de entrega de SEIS (6) trimestres. ACCIÓN. ESPERAMOS.

- Precio Objetivo: Q2/2021: No determinado.

- Recomendación: No entrar.

clic para ampliar

- Q2/2020. Se ha depreciado en -1,02 €/Mwh (-1,94%) desde lunes 16 SEP/2019 hasta viernes 29 SEP/2019, debido a la relajación de los problemas nucleares de Francia y al mercado del crudo, rebotando en el soporte de los +51,00 €/Mwh, y situándose un poco por encima. ACCIÓN. Son precios aún poco atractivos, por lo que es conveniente ESPERAR a nuevas oportunidades.

- Q2 [2020-2021]. Tendencia 2020. BAJISTA con VOLATILIDAD – driver CO2-. Tendencia 2021. LATERAL – sin correlación –

-

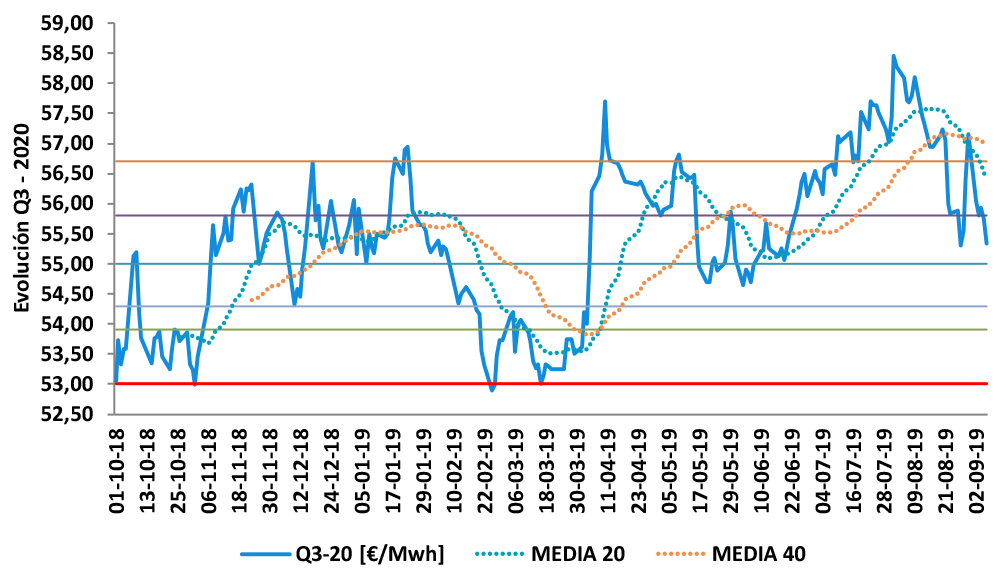

- Q3 [2020]. Tendencia 2020. BAJISTA con VOLATILIDAD – driver CO2 -.

- Q3/2020. Si te fijas en la gráfica, ha estado afectada por una volatilidad muy importante. +58,32 €/Mwh [10 SEP/2019], +55,37 €/Mwh [19 SEP/2019], debido a los problemas señalados, nuclear y Brent. ACCIÓN. Se presenta justamente por encima de la resistencia superior de +55,80 €/Mwh, niveles por tanto, no competititivos, siendo preferible la ESPERA.

- Precio Objetivo: Por debajo de 53,00 €/Mwh

- Recomendación: No entrar.

clic para ampliar

- Q3/2020. Si te fijas en la gráfica, ha estado afectada por una volatilidad muy importante. +58,32 €/Mwh [10 SEP/2019], +55,37 €/Mwh [19 SEP/2019], debido a los problemas señalados, nuclear y Brent. ACCIÓN. Se presenta justamente por encima de la resistencia superior de +55,80 €/Mwh, niveles por tanto, no competititivos, siendo preferible la ESPERA.

- Q3 [2020]. Tendencia 2020. BAJISTA con VOLATILIDAD – driver CO2 -.

-

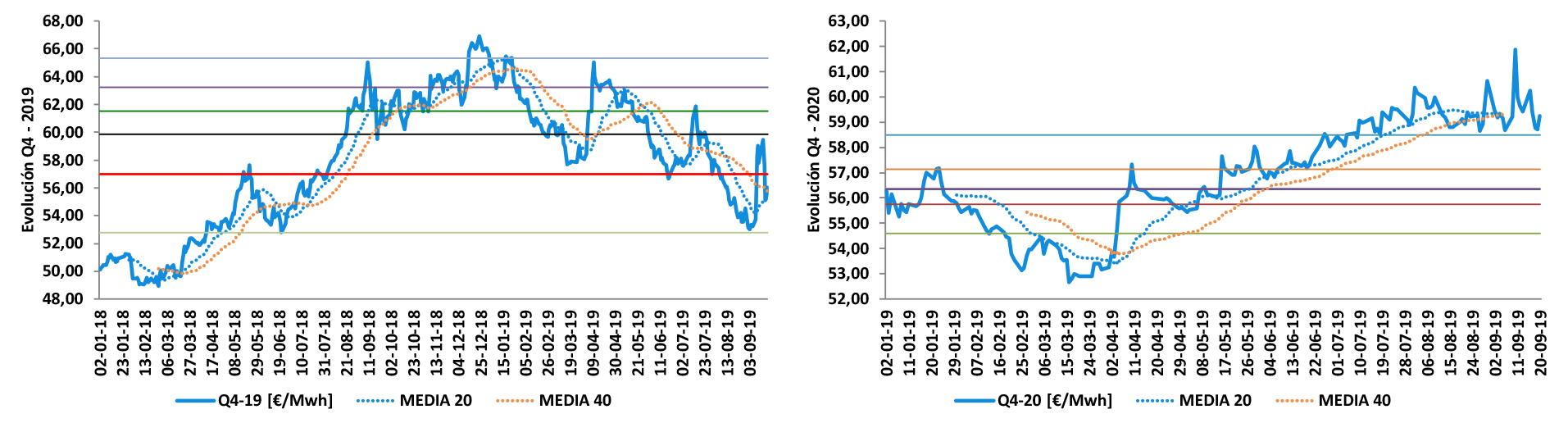

- Q4 [2019-2020]. Tendencia 2019. BAJISTA – driver TTF -. Tendencia 2020. LATERAL – driver CO2 -.

- Q4/2019. Ha estado afectada por importantes volatilidades, debido al efecto que han tenido las noticias de la nuclear de Francia y Brent, en su conductor, gas TTF. Una vez que aquéllas se han relajado, ésta ha caído por debajo del soporte de los +57,00 €/Mwh, acercándose de nuevo a la resistencia de +52,80 €/Mwh. ACCIÓN. En estos momentos, es preferible ESPERA que cerrar un precio fijo en +56,00 €/Mwh.

- Precio Objetivo: Por debajo de 50,00 €/Mwh

- Recomendación: No entrar.

- Q4/2020. También muy afectada por las volatilidades, llegando a cotizar en los +60,24 €/Mwh [lunes 16 SEP/2019].. ACCIÓN. No es momento de comprar, ya que aparece situada por encima del soporte superior de +58,50 €/Mwh, por lo que nos mantenemos a la ESPERA.

- Precio Objetivo: Por debajo de 50,00 €/Mwh

- Recomendación: Por decidir

clic para ampliar

- Q4/2019. Ha estado afectada por importantes volatilidades, debido al efecto que han tenido las noticias de la nuclear de Francia y Brent, en su conductor, gas TTF. Una vez que aquéllas se han relajado, ésta ha caído por debajo del soporte de los +57,00 €/Mwh, acercándose de nuevo a la resistencia de +52,80 €/Mwh. ACCIÓN. En estos momentos, es preferible ESPERA que cerrar un precio fijo en +56,00 €/Mwh.

- Q4 [2019-2020]. Tendencia 2019. BAJISTA – driver TTF -. Tendencia 2020. LATERAL – driver CO2 -.

- 6.- MERCADO GAS NATURAL = función (TIPO DE CAMBIO, COTIZACIÓN BRENT). .

-

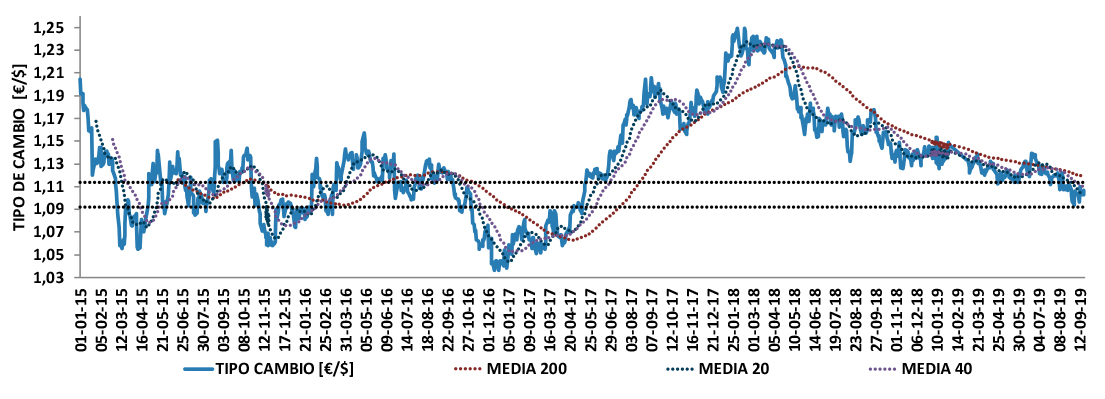

6.1.- TIPO CAMBIO (TC) [€/$] -. Tendencia -> BAJISTA [Promedio Semanal -> +1,1041 €/$, +0,13%. Cotizaciones [ Lunes = +1,1031; Martes = +1,1026; Miércoles = 1,1053; Jueves = +1,1067; Viernes = +1,1030] €/S.

clic para ampliar

00.- NOTICIA DESTACADA. [Lunes 09 SEP/2019. Bloomberg]. BMW y compañía están perdiendo su atractivo, y eso preocupa a Alemania. Alemania se encuentra en una encrucijada, y en ninguna parte, eso será más evidente que en el Auto Show de Frankfurt. A pesar de los nuevos y elegantes modelos eléctricos como el Porsche Taycan , el escaparate tradicional de la excelencia automotriz alemana corre el riesgo de convertirse en una plataforma de protesta en lugar de atenuarse, llamando la atención sobre una generación de consumidores jóvenes más propensos a manifestarse contra el papel del automóvil en el calentamiento global, que comprar un VW, BMW o Mercedes-Benz nuevos. El final de la era del motor de combustión y los compradores de automóviles más interesados en la conectividad de datos, que en los caballos de fuerza amenazan el lugar de Alemania en la parte superior de la orden jerárquica automotriz. Alemania está al borde de la recesión, y la industria automotriz es fundamental para la salud de la economía. Los fabricantes de automóviles como Volkswagen, Daimler y BMW AG , así como los proveedores de piezas como Robert Bosch GmbH y Continental emplean a unas +830.000 personas en el país.

ESTADO DEL CAMBIO DE DIVISA. Para los SIETE (7) días que analizamos, el TC ha BAJADO desde los +1,1096 €/$ – viernes 13 SEP/2019 – hasta los +1,1030 €/$, – viernes 20 SEP/2019 -, es decir, -0,59%, siendo las causas las expuestas a continuación:

01.- EUROPA. CRISIS EN ALEMANIA + BAJADA TIPOS DRAGHI + PREVISIONES DRAGHI.

- [Martes 10 SEP/2019. Bloomberg]. VW advierte que la tristeza de la guerra comercial se está volviendo ‘aterradora’ a medida que las ventas de automóviles disminuyen.Volkswagen AG y otros fabricantes de automóviles advirtieron que las tensiones comerciales corren el riesgo de arrastrar a la economía mundial a una recesión a medida que las consecuencias comienzan a afectar a los consumidores. La volatilidad geopolítica agrega otra capa de incertidumbre a una industria en medio de una revisión radical a medida que se acerca el final de la era del motor de combustión. Herbert Diess – presidente ejecutivo de Volkswagen -: “China es básicamente un mercado saludable, pero debido a la guerra comercial, el mercado de automóviles está básicamente en recesión. Entonces esa es una situación nueva. Eso NOS DA MIEDO «.

-

Comentario Importante: : Estamos hablando de un tema capital para la economía de Europa, y por lo tanto, para la apreciación del euro. Se trata de la industria automotriz Alemana, prácticamente el motor de la zona euro, siendo una de las consecuencias más inmediatas el siguiente anuncio: BMW planifica hasta 6.000 recortes de empleos en Alemania. Este tipo de datos y situaciones, si que RESTA valor al euro, y por lo tanto, hace BAJAR al tipo de cambio. De todos modos, hay cierto optimismo, ya que Alemania conocedora de la situación, y con una excelente deuda, plantea la siguiente estrategia.[Martes 10 SEP/2019. Cinco Días]. El ministro de finanzas alemán está dispuesto a inyectar “miles de millones” para combatir una crisis: » Alemania abre la puerta a enfrentar una posible crisis económica inyectando «muchos miles de millones de euros» en la economía, ha dicho este martes Olof Scholz, el ministro socialdemócrata alemán de finanzas. Scholz ha señalado que está dispuesto a aprobar un paquete de estímulo en caso de que la economía germana entre en recesión«.

-

- [Jueves 12 SEP/2019. El País]. Draghi lanza un ambicioso paquete para estimular la economía por el temor a la recesión. El eurobanco avanza por el camino de los tipos negativos, retoma el programa de compra de deuda abandonado hace solo nueve meses y pospone sine die la subida de tipos. Draghi desenfunda el arsenal mientras la coyuntura de la eurozona se deteriora y la inflación se aleja de donde debería estar.

-

- Facilidad de depósito. El BCE rebaja la facilidad de depósito – lo que cobra a las entidades financieras por dejar sus fondos inactivos – del -0,40% actual al -0,50%. Esta medida, la primera bajada de tipos en la eurozona desde marzo de 2016, se daba por segura, e incluso se esperaba que fuera algo más allá.

- Quantitative Easing. La cuantía de las compras, de +20.000 millones al mes, es inferior a la esperada. Pero a cambio no tiene fecha de caducidad.

- Tipos de Interés. Un cambio en la formulación del comunicado anuncia que la época de tipos ultrabajos va a alargarse más de lo esperado. “Los tipos de interés del BCEcontinuarán en sus niveles actuales o más bajos hasta que la perspectiva de inflación converja de forma robusta a un nivel cercano, pero por debajo del 2,00%”.

- [Viernes 13 SEP/2019. El País]. El BCE empeora sus previsiones económicas para este año y el próximo. El Banco Central Europeo (BCE) volvió a rebajar ayer sus previsiones económicas. Redujo su pronóstico de PIB para este año del +1,20% al+1,10%. En 2020 espera que la economía de la eurozona avance a un ritmo del +1,20%, dos décimas menos que en la anterior proyección. En 2021, calcula que el PIB avanzará algo más, un +1,40%. Estas previsiones anticipan un horizonte anémico para la actividad durante los próximos tres años. El organismo también rebajó su pronóstico sobre la evolución de los precios. Augura que la inflación cerrará en el +1,20% este año, una décima menos que la proyección anterior. En 2020 espera que crezcan un tibio +1,00%, lo que representa una rebaja de cuatro décimas. Y proyecta una ligera recuperación en 2021 con un 1,5%.

-

Comentario Importante: En las líneas anteriores, se resume una parte importante de la COMPRA de GAS – ecuaciones indexadas a TC -.Si una región NO crece, sencillamente NO genera confianza para los inversores, siendo el corolario sencillo: la moneda pierde valor, en este caso, con respecto al dólar, manteniendo al binomio cerca de la cota de los +1,1000 €/$.

-

02.- ESTADOS UNIDOS. BAJA TIPOS

- [Miércoles 18 SEP/2019. El País]. La Fed baja tipos y advierte que si la economía se enfría los bajará más. La Reserva Federal de Estados Unidos siguió el camino iniciado a finales de JUL/2019 y rebajó los tipos en 25 puntos básicos hasta situarlos en la horquilla del 1,75%-2,00% debido al lento crecimiento de la economía global y la elevada incertidumbre que afectan a la inversión empresarial. La Fed dejó la puerta abierta a continuar bajando tipos, una idea que fue refrenda posteriormente por el presidente Jerome Powell. La entidad ha elevado una décima su previsión de crecimiento para este año de EE UU, hasta el 2,2% y la mantiene sin cambios para 2020 (el PIB aumentaría un 2%), bajando al 1,9% en 2021. Las proyecciones de desempleo para este ejercicio se sitúan en el 3,7% frente al 3,6% anterior, y permanecen sin cambios para 2020 (3,7%) y 2021 (3,8%). Mirando a los precios, las estimaciones de la Fed se mantienen sin cambios en +1,50% para 2019; +1,90% en 2020 y no sería hasta 2021 cuando la primera economía del mundo logre alcanzar el ansiado objetivo del +2,00%.

-

Conclusión FINAL importante: Solo hace falta dar un repaso a las estimaciones/previsiones del próximo año, para encontrar la explicación de por qué el TC está cotizando cerca de los +1,1000 €/$, muy alejado de los +1,2000 €/$ como preveían algunos analistas a principios de año. PIB (+2,00% EEUU vs +1,10% Europa; +81,00%), Inflación (+1,90% vs +1,00%; +90,00%), Desempleo (+3,70% vs +7,40%; -50,00%). Dicho esto, desde la consultora TEMPOS, pensamos que el sitio natural del TC, está en el nivel antes indicado, a menos que Europa comience a FUNCIONAR mejor que EEUU.

- [Martes 10 SEP/2019. Bloomberg]. VW advierte que la tristeza de la guerra comercial se está volviendo ‘aterradora’ a medida que las ventas de automóviles disminuyen.Volkswagen AG y otros fabricantes de automóviles advirtieron que las tensiones comerciales corren el riesgo de arrastrar a la economía mundial a una recesión a medida que las consecuencias comienzan a afectar a los consumidores. La volatilidad geopolítica agrega otra capa de incertidumbre a una industria en medio de una revisión radical a medida que se acerca el final de la era del motor de combustión. Herbert Diess – presidente ejecutivo de Volkswagen -: “China es básicamente un mercado saludable, pero debido a la guerra comercial, el mercado de automóviles está básicamente en recesión. Entonces esa es una situación nueva. Eso NOS DA MIEDO «.

-

[/mk_fancy_title][mk_fancy_title tag_name=»h1″ margin_bottom=»0″ font_family=»none» el_class=»intro»]

-

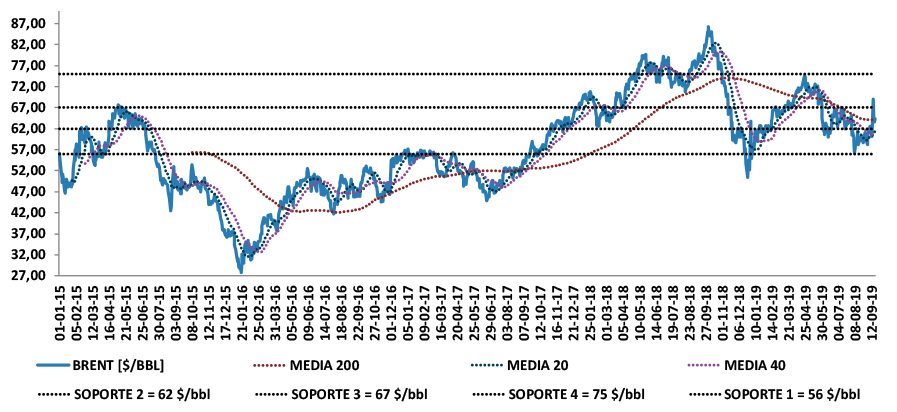

- 6.2.- COTIZACIÓN BRENT.- Tendencia -> LATERAL – VOLATILIDAD. Futuros Anual (promedio)= +65,17 $/bbl, +6,35% . Cotizaciones diarias – contado – [Lunes = +69,02; Martes = +64,55; Miércoles = +63,60; Jueves = +64,40; Viernes = +64,28; dólares por barril.

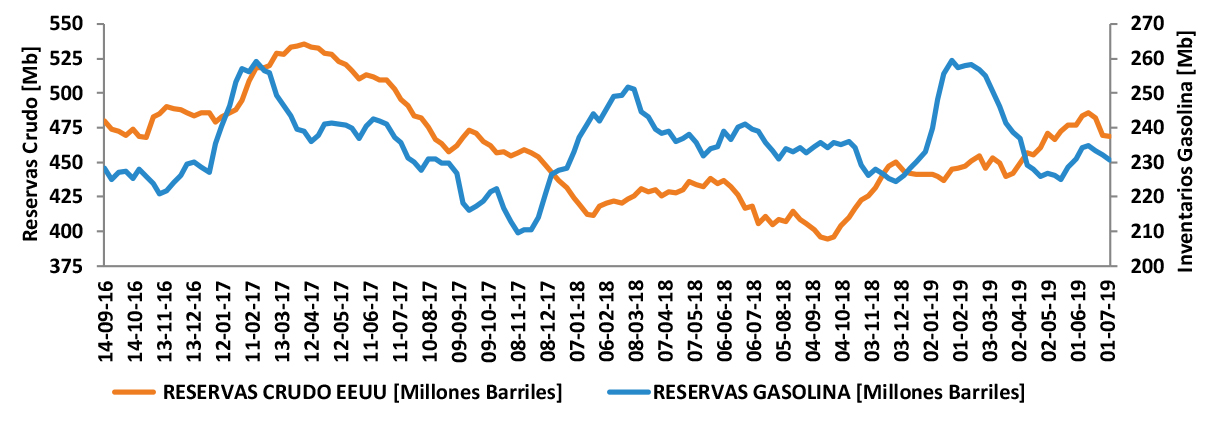

- Datos Reservas Crudo EEUU –miércoles 18 SEP/2019 –: Han AUMENTADO en +1,058 Millones de barriles (Mb), siendo la previsión de una bajada de -2,498 Mb. En términos absolutos, los inventarios de crudo se sitúan en +417,141 Mb..

- Inventarios Gasolina –miércoles 18 SEP/2019 -: Han CRECIDO en +0,781 Millones de barriles (Mb), siendo la previsión de una MERMA de -0,538 Mb. En estos momentos, el nivel de los inventarios se sitúa en +229,639 Mb..

clic para ampliar

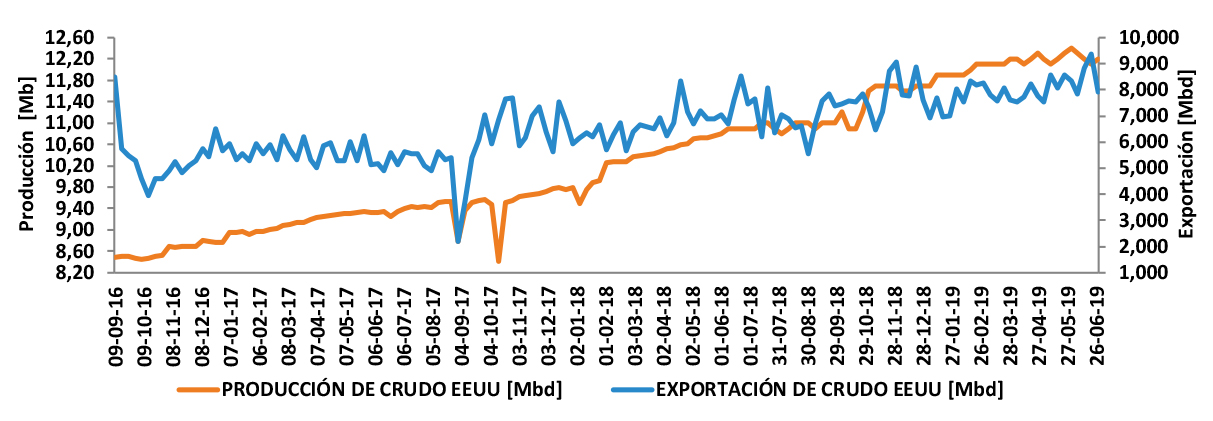

- Producción Crudo EEUU – viernes 13 SEP/2019 -, Exportaciones Crudo – viernes 13 SEP/2019 -, y plataformas Fracking – viernes 20 SEP/2019 : El bombeo de petróleo para la semana pasada, se sitúa en 12,400 Millones de barriles al día (Mbd). Las exportaciones, han SUBIDO en +0,80 Mbd, con respecto a la semana anterior, situándose en los +8,725 Mbd. Por otra parte, el número de pozos activos ha DISMINUIDO

con respecto a la semana pasada, ubicándose en 719,00 (-14,00).

clic para ampliar

00.- NOTICIA DESTACADA. [Viernes 20 SEP/2019. Expansión]. Trump cree que NO habrá un acuerdo comercial con China antes de final de 2020. Donald Trump: « Estamos buscando un acuerdo completo. No buscamos uno parcial. No creo que sea posible llegar a un pacto comercial con Pekín antes de las elecciones de noviembre del próximo año. China es la que más está «sufriendo» por las sucesivas rondas de aranceles impuestas por ambas partes, mientras que Estados Unidos apenas está registrando efectos negativos«.

- ESTADO DEL PRECIO DEL CRUDO. Para la semana bajo análisis, el PRECIO del barril Brent, ha SUBIDO en +4,06$/bbl (+6,74%) – viernes 13 SEP/2019 vs viernes 20 SEP/2019 -, debido principalmente a las razones que se exponen a continuación:

01.- ATAQUE CON DRONES A REFINERÍAS DE ARABIA SAUDDÍ <=> CONTRAPESO DE SUBIDA

- [Sábado 21 SEP/2019. Bloomberg]. Ataque al petróleo de Arabia Saudí: ¿Dónde estamos una semana después, y que nos espera?.

- ¿Qué sucedió?. El 14 SEP/2019, Arabia Saudita sufrió el mayor golpe a su infraestructura petrolera en la historia del país cuando se atacaron instalaciones de procesamiento críticas. Aproximadamente a las 4 am hora local, las instalaciones de procesamiento de petróleo en Abqaiq y Khurais en Arabia Saudita fueron atacadas por lo que inicialmente se informó como un enjambre de drones armados. Hubo al menos 17 puntos de impacto en Abqaiq, la instalación de procesamiento de petróleo más grande del mundo, y más en Khurais. El daño a los dos sitios, redujo la producción de petróleo de Arabia Saudita en -5,70 Mbd, de aproximadamente +9,8 Mbd.

- Primeras Consecuencias. El precio del barril se llegaba a disparar hasta un 20% por encima de los +68,00 $/bbl. Finalmente, la semana se ha saldado con subidas del +8,00%, siendo la mayor ganancia en cinco días desde ENE/2019.

-

Comentario Importante: A ninguno de los dos «principales» países implicados, Arabia Saudí y Estados Unidos, les conviene un escenaario bélico y/o de GRAN crisis en en la zona. Arabia Saudí tiene a la vista la OPV de Aramco, identificando en un folleto a Abqaiq como «la instalación de procesamiento de petróleo más grande de la Compañía, con aproximadamente el 50% de la producción«, por su parte, EEUU, NO puede permitirse un conflicto armado en oriente medio, con unas elecciones en un año y un barril disparado a +100,00 $/bbl, en plena guerra comercial, y con el peligro de un fuerte incremento de la inflación a las puertas de un cambio de ciclo económico. La prueba más evidente al escenario descrito, ha sido poner sobre la mesa sus respectivas reservas de petróleo, 200 millones y 600 millones, con el fin de garantizar que no va a haber problemas de suministro, lo cual ha provocado una bajada del crudo Brent de -4,47 $/bbl (-6,48%).

Horizonte de las Reparaciones. Arabia Saudita inicialmente esperaba reiniciar la mayor parte de la producción de petróleo perdida a los pocos días del ataque, pero ese optimismo temprano se atenuó después de la evaluación del daño. El príncipe Abdulaziz bin Salman – ministro de energía – señaló en una sesión informativa el 17 SEP/2019, lo siguiente: (1) Abqaiq procesaba +2,00 Mbd, el +41,00% de su rendimiento previo al ataque, y «se espera que toda su producción se restablezca a tasas anteriores para finales de SEP/2019«. (2) La capacidad de producción de petróleo de Arabia Saudita, se restablecerá a +11,00 Mbd, y +12,00 Mbd, a finales de SEP/2019 y NOV/2019, respectivamente. (3) La producción de petróleo alcanzará los +9,80 Mbd en OCT/2019, en línea con el volumen que el país ha estado bombeando en los últimos meses. (4) Habrá una reducción cero en los flujos de crudo a los clientes.

-

Comentario Importante: Siguiendo con el literal de la noticia: «Según Rystad Energy, la restauración completa de la capacidad previa al ataque en Abqaiq solo se completará «a medida que nos acercamos a fin de año… algunos clientes ya han sido informados de los retrasos en algunas cargas programadas para cargar a principios de OCT/2019, mientras que a otros se les ha pedido que acepten grados de crudo más pesados que los especificados originalmente «

Comentario Importante: Aquí es donde se encuentra la PRIMA +4,06 $/bbl [viernes 13 SEP/2019 vs viernes 20 SEP/2019], ya que NO sabemos a ciencia cierta en qué momento Arabia Saudí recuperará el escenario previo al ataque, sobre todo teniendo presentes los siguientes condicionantes, [Viernes 20 SEP/2019. El Confidencial]: » Caída muy brusca de inventarios, de 60 millones a 20millones, que pone en peligro las exportaciones si la capacidad y producción no se recuperan a tiempo y si el déficit global continúa; Aumento significativo del precio del crudo ligero frente al pesado, debido al tiempo necesario para recuperar los «trenes de estabilización» y «torres de desulfurización» y, en el peor de los casos, Arabia Saudí podría verse forzada a declarar fuerza mayor y ofrecer crudos más pesados en lugar del ligero«. Por tanto, todas las miradas están puestas en la CAPACIDAD de RECUPERACIÓN del reino saudí.

-

02.- AUMENTO DE SANCIONES DE EEUU A IRÁN <=>CONTRAPESO DE SUBIDA.

- [Sábado 21 SEP/2019. Expansión]. Trump anuncia más sanciones contra Irán, y envía tropas a Arabia Saudí y EAU. El presidente de EE.UU., Donald Trump, optó por golpear con sanciones el banco central iraní, en un intento por asfixiar económicamente a Irán. El Gobierno estadounidense acusa al banco central iraní, de haber financiado desde 2016 con miles de millones de dólares a la Guardia Revolucionaria iraní, a la iraní Fuerza al Quds y al grupo chií libanés Hizbulá, todos ellos considerados grupos terroristas por Washington. Steven Mnuchin – secretario del Tesoro de EE.UU -, también sancionó al Fondo de Desarrollo de la República Islámica, el fondo soberano de inversión iraní cuyo objetivo es usar las ganancias de la venta de gas y petróleo para el desarrollo del resto de la economía persa.

-

Comentario Importante: Desde la consultora TEMPOS, creemos que esta acción tendrá poco incidencia en las cotizaciones que veamos por pantalla para el crudo Brent, ya que la producción de Irán, de por sí mermada, pensamos que ha alcanzando su velocidad de crucero, según manifiestan las cantidades publicadas por los boletines mensuales de la OPEP: +2,698 Mbd [MAR/2019], +2,554 Mbd [ABR/2019], +2,370 Mbd [MAY/2019], +2,225 Mbd [JUN/2019], +2,213 Mbd [JUL/2019], +2,194 Mbd [AGO/2019].

-

03.-DEBILIDAD ECONÓMICA = FRAGILIDAD DEMANDA. <=> CONTRAPESO DE BAJADA.

- Jueves 19 SEP/2019. El Confidencial]. La OCDE rebaja la previsión de crecimiento mundial al peor dato en una década. La Organización para la Cooperación y el Desarrollo Económicos (OCDE), ha revisado a la baja las perspectivas de crecimiento mundial para 2019 y 2020, hasta su nivel más bajo en una década, debido a la incertidumbre económica y política. En concreto, la OCDE ha revisado hasta el +2,90% el crecimiento del producto interior bruto (PIB) mundial para 2019, tres décimas menos, mientras que el ajuste para 2020 ha sido de cuatro décimas, hasta el +3,00%. La OCDE también ha alertado que la actividad manufacturera se encuentra en su nivel más bajo en siete años, mientras que la actividad industrial se está viendo especialmente afectada por las tensiones comerciales. La actividad del sector servicios, en cambio, ha logrado mantenerse, debido a las mejoras del mercado laboral y el apoyo de las políticas fiscales.

Conclusión FINAL importante: Desde la consultora TEMPOS, pensamos que las cotizaciones del crudo se moverán entre dos railes: +60,00 $/bbl y +65,00 $/bbl. En estos momentos, están siendo manejadas por dos inputs fundamentalmente: (1) La INCERTIDUMBRE acerca de la rapidez de reacción de Arabia Saudí – nuevo player -, esto es, ¿conseguirá el reino recuperar los +5,70 Mbd para finales de SEP/2019, principios de OCT/2019?. Es este parámetro, el que está sosteniendo el precio del petróleo un poco por debajo de los +65,00 $/bbl. (2) DEBILIDAD ECONÓMICA mundial, causada sobre todo por la guerra de aranceles, haciendo BAJAR al Brent hacia la cota de los [60,00-62,00] $/bbl, de momento. No obstante, si Arabia Saudí solucionase su recuperación rápidamente, y la debilidad económica sigue adelante, podríamos ver las cotizaciones del crudo cerca del próximo soporte natural de +56,00 $/bbl.

- [Sábado 21 SEP/2019. Bloomberg]. Ataque al petróleo de Arabia Saudí: ¿Dónde estamos una semana después, y que nos espera?.

SIEMPRE hemos de SABER por qué evolucionan los mercados, de otra manera, la decisión de la competencia será mejor que la nuestra.

- 6.2.- COTIZACIÓN BRENT.- Tendencia -> LATERAL – VOLATILIDAD. Futuros Anual (promedio)= +65,17 $/bbl, +6,35% . Cotizaciones diarias – contado – [Lunes = +69,02; Martes = +64,55; Miércoles = +63,60; Jueves = +64,40; Viernes = +64,28; dólares por barril.