-

«Toda COMPRA comporta un RIESGO, más si no se tiene DOMINIO de la situación, siendo la única vía para acercarse a éste el CONOCIMIENTO«

- 0.- SUMARIO – puedes hacer click sobre los enlaces -.

- 1.- Introducción.

- 2.- Mercado de Electricidad.

- 3.- Mapa de los Reactores Nucleares de España y Francia.

- 4.- Opinión Personal: ANÁLISIS DEL MERCADO DE FUTUROS – precio fijo -. BÚSQUEDA DE OPORTUNIDADES DE COMPRA

- 5.- Análisis del Mercado de Futuros de Electricidad: Decisiones de Cobertura – compra a precio fijo –.

- 6.- Mercado de Gas Natural.

- 1.- INTRODUCCIÓN.

- Mercado Spot Electricidad.

- España. La noticia de esta semana, sin duda alguna ha sido la siguiente:

- [Miércoles 26 JUN/2019, El Confidencial. La ola de calor convierte a media España en un horno. El verano ha entrado en escena con una ola de calor procedente de África, que provocará temperaturas por encima de los 40 grados en el centro, la mitad sur y el cuadrante nordeste peninsular a partir de este miércoles. Se espera que las altas temperaturas persistan el viernes, cuando las máximas bordearán los 40 grados en amplias zonas del interior, y tenderán a subir el fin de semana en el cuadrante suroeste hasta el punto de situarse por encima de los 44 grados.

- Francia. El mix energético de Francia, ha respondido muy bien a las solicitudes de demanda de energía eléctrica, producto de la OLA de CALOR que atraviesa el continente, de tal manera, que ha conseguido alcanzar incluso valores promedio de pool más COMPETITIVOS que la semana pasada: +31,51 €/Mwh => +27,88 €/Mwh, arrojando por tanto una reducción de -3,62 €/Mwh (-11,49%).

- España. La noticia de esta semana, sin duda alguna ha sido la siguiente:

- Compra de Gas. La adquisición de esta materia prima, aparece BALANCEADA:

- El precio del barril de Brent, SUBE. Los costes para el barril de Brent, han CRECIDO desde los +65,20 $/bbl [Viernes 21 JUN/2019], hasta los +66,55 $/bbl [Viernes 28 JUN/2019], arrojando una diferencia de +1,35 $/bbl ( +2,07%), debido sobre todo a la espectacular CAÍDA de las reservas de EEUU.

- Tipo de Cambio (TC), SUBE. El binomio euro – dólar, vuelve a CRECER, desde los +1,1316 €/$ [Viernes 21 JUN/2019], hasta los +1,1380 €/$ [Viernes 28 JUN/2019], esto es, un +0,57%, provocado por las palabrad del presidente de la Reserva Federal, Jerome Powell de ser CAUTELOSO con el cambio de tipos a corto plazo.

- Mercado Spot Electricidad.

clic para ampliar

[/mk_fancy_title][mk_fancy_title tag_name=»h1″ margin_bottom=»0″ font_family=»none» el_class=»intro»]- Estas observando la imagen que representa al mercado energético del país vecino. A tu IZQUIERDA, aparecen sus principales parámetros: energía cubierta por la producción de los 58 reactores nucleares, datos del consumo total del país, producción de las fisiones nucleares, energía intercambiada con los países limítrofes (España, Gran Bretaña, Suiza, Alemania-Bélgica, Italia), precios de la tonelada de CO2, cotización media el mercado spot, así como las aportaciones de las energías renovables y fósiles. Por otra parte, a la DERECHA, se señala la correlación que existen entre el pool eléctrico y aquellas tecnologías que lo haces posible – driver de precios -, así como los costes para el gas centro europeo, TTF.

- Ecuación Mix Energético. Demanda (sube, +53,00 Gwh/día) ≈ Nuclear (sube, +7,00 Gwh/día) +Interconexiones (bajan, +32,00 Gwh/día) + Verdes (suben, +13,00 Gwh/día) + Fósiles (suben, +3,00 Gwh/día). Correlación de Precios. A partir de 25 ABR/2019, el cierre medio diario del mercado spot francés, aparece en SINTONÍA con la aportación de las centrales de ciclo combinado – imagen superior derecha -, esto es, con el coste del gas centro europeo (TTF). También, desde el 12 MAY/2019, se percibe una CORRELACIÓN con la producción de las centrales nucleares –imagen inferior derecha –

- DESCRIPCIÓN DEL ESCENARIO. Dentro de la ventana temporal, [22JUN-28JUN] 2019, el pool de Francia ha MEJORADO con respecto a la semana pasada en -3,62 €/Mwh (-11,49%), pasando de +31,51 €/Mwh a +27,88 €/Mwh. El siguiente razonamiento explica lo sucedido:

- INPUT PRINCIPAL. [Viernes 28 JUN/2019, S&P Global Platts. La ola de calor desencadena un aumento en la demanda de electricidad en Francia. La demanda de electricidad en Francia se disparó el jueves cerca de máximos de verano de +59,50 Gw, a medida que las temperaturas crecieron con contundencia. La demanda diaria del jueves de +1,22 Twh – promedio por hora de 50,8 GW – fue la más alta desde un período frío a principios de MAY/2019 y superó el pico de verano del año pasado de +1,20 Twh establecido en JUL/2019, según datos de Réseau de Transport d’Électricité (RTE): «Con la ola de calor, el aire acondicionado aumenta el consumo con +59,46 Gw alcanzados a las 12:40 – hora local del jueves -, cerca del máximo histórico del verano«.

- INTERCONEXIONES – baja -. El trasvase que Francia realiza a los países vecinos, ha DISMINUIDO en -32,00 Gwh/día (-12,23%), siendo los países más perjudicados Suiza, -11,00 Gwh/día (-52,00 Gwh/día, -41,00 Gwh/día), y Alemania-25,00 Gwh/día (-101,00 Gwh/día, -76,00 Gwh/día).

- VIENTO – sube -. La tecnología verde más determinante, eólica, ha tenido un BUEN COMPORTAMIENTO, aportando al mix +66,00 Gwh/día a nivel promedio, consiguiendo una diferencia con respecto a la semana pasada de +19,00 Gwh/día (+38,97%).

Conclusión Importante: : Francia ha resuelto BIEN el problema de la ola de calor, ya que con la aportación del viento y la disminución de las exportaciones, ha conseguido prácticamente el equilibrio en el mix energético, encontrándose además con un combustible más competitivo que la semana pasada, en MÍNIMOS de 10 años, razón que la ha llevado a MEJORAR el precio de la energía eléctrica.

- PREVISIÓN DE PRECIOS. Para la próxima semana, desde lunes 01 JUL/2019 hasta el domingo 07 JUL/2019, Francia MANTENDRÁ sus precios competitivos, alrededor de los +27,00 €/Mwh. Vemos los parámetros pormenorizadamente:

- Mercado Spot – baja -: Media (+27,62 €/Mwh). Mínimo (+18,09 €/Mwh, domingo). Máximo (+31,80 €/Mwh, martes).

- Demanda de Energía –sube -: Media (+1.138 Gwh/día). Mínimo (+992 Gwh/día, sábado). Máximo (+1.195 Gwd/día, jueves)

- Producción Eólica – baja -: Media (+60 Gwh/día). Mínimo (+40 Gwh/día, sábado). Máximo (+96 Gwd/día, miércoles)

Conclusión Importante: Francia va a seguir gestionando la Ola de Calor, a costa de DISMINUIR las exportaciones, siendo España una de las PERJUDICADAS, ya que se esperan que vengan del país galo una media de +21,83 Gwh/día, lo cual es sensiblemente inferior a las cantidades medias alcanzadas en Q3/2018, que ascendieron a +45,00 Gwh/día.

clic para ampliar

[/mk_fancy_title][mk_fancy_title tag_name=»h1″ margin_bottom=»0″ font_family=»none» el_class=»intro»]-

Conclusión Importante: La participación del carbón se ha situado en MÁXIMOS mensuales: +4,00% [01-07] JUN/2019, +10,00% [08-14] JUN/2019, +15,00% [15-21] JUN/2019, y +19,00% [22-28] JUN/2019, y sin embargo, el promedio de estos SIETE (7) días para el mercado spot, ha alcanzado niveles por debajo de los +50,00 €/Mwh, gracias sobre todo a la COMPETITIVIDAD de las materias primas: +13,256 €/Mwh – gas -, y +49,60 $/ton – carbón -.

clic para ampliar

[/vc_column_text][mk_fancy_title tag_name=»h1″ margin_bottom=»0″ font_family=»none» el_class=»intro»]- La imagen que observas, guarda un paralelismo muy importante con la anterior, de manera que avancemos directamente hacia el análisis.

- Ecuación Mix Energético. Demanda (sube, +36,00 Gwh/día) ≈ Nuclear (baja, -2,00 Gwh/día) + Interconexiones (suben,+3,00 Gwh/día) + Verdes (suben, +13,00 Gwh/día) + Fósiles (suben, +19,00 €/Mwh).

- Correlación de Precios. El pool eléctrico de España, aparece TOTALMENTE gobernado por la aportación de las CENTRALES de CICLO COMBINADO, es decir, por el GAS NATURAL, estando el precio de éste muy cerca de MÍNIMOS ANUALES, en +13,650 €/Mwh – MIBGAS, viernes 28 JUN/2019 –

- DESCRIPCIÓN DEL ESCENARIO. Dentro de los SIETE (7) días que abarca el análisis, los precios del mercado spot han CRECIDO en +1,13 €/Mwh (+2,41%), desde los +46,90 €/Mwh a nivel promedio, hasta los +48,03 €/Mwh, debido a las siguientes circunstancias:

- INPUT PRINCIPAL. DEMANDA – sube –. El consumo energético de nuestro país, ha escalado hasta los +698,00 Gwh/día a nivel promedio, muy cerca por tanto de la cota psicológica de +700,00 Gwh/día, debido principalmente a la OLA de CALOR que está atravesando España, como aparece señalado más arriba. Esta circunstancia, ha causado que el consumo se sitúe a +36,00 Gwh/día (+5,44%) con respecto a la semana pasada. Ante este escenario, el mix energético ha respondido principalmente con DOS (2) AUMENTOS.

- VIENTO – sube -. La aportación de la tecnología eólica al mix energético, se ha situado en los +98,00 Gwh/día, CRECIENDO en +9,00 Gwh/día (+10,16%), con respecto a los valores conseguidos la semana pasada, situándose en niveles muy por encima de la media alcanzada en Q3/2019 (+88,00 Gwh/día).

- CICLOS COMBINADOS – aumenta -. La mayor parte del aumento del consumo, ha sido soportado por la producción de las plantas de ciclo combinado – gas natural -, las cuales han aportado +192,00 Gwh/día, niveles de MÁXIMOS absolutos anuales, muy alejados del promedio de +78,00 Gwh/día conseguidos en Q3/2018. Esta situación, se ha producido con una coste para la materia prima muy cercano a los MÍNIMOS absolutos anuales, +13,00 €/Mwh, lo cual hace de estas plantas, un instrumento IDEAL para sostener los precios de la energía por debajo de la barrera de los +50,00 €/Mwh.

- PREVISIÓN DE PRECIOS. Para la siguiente semana, desde el 01 JUL/2019 hasta el 07 JUL/2019, los costes de la energía se situaran por DEBAJO de los +50,00 €/Mwh. Lo vemos de manera pormenorizada:

- Mercado Spot – SUBE -: Media (+49,59€/Mwh). Mínimo (+46,67 €/Mwh, domingo). Máximo (+51,52 €/Mwh, viernes).

- Demanda de Energía – SUBE -: Media (+732 Gwh/día). Mínimo (+634 Gwh/día, domingo). Máximo (+772 Gwd/día, jueves)

- Producción Eólica – SUBE -: Media (+115,08 Gwh/día). Mínimo (+86,25 Gwh/día, viernes). Máximo (+129,59 Gwd/día, martes)

-

Conclusión Importante: A pesar del AUMENTO significativo de la demanda, acompañada de un precio para el dióxido de carbono de +26,23 €/tCO2 – viernes 28 JUN/2019 -, el mercado spot continuará por debajo de los +50,00 €/Mwh, gracias sobre todo a la acción de los ciclos combinados, quién lo hubiera dicho!!.

- DESCRIPCIÓN DEL ESCENARIO. Dentro de los SIETE (7) días que abarca el análisis, los precios del mercado spot han CRECIDO en +1,13 €/Mwh (+2,41%), desde los +46,90 €/Mwh a nivel promedio, hasta los +48,03 €/Mwh, debido a las siguientes circunstancias:

clic para ampliar

*Nota: Las celdas en rojo indican retraso en el inicio del reactor, mientras que las que contienen fondo en el mismo color, señalan la fecha concreta de puesta en marcha de la central – sin la existencia de demora -.

[/vc_column_text][mk_fancy_title tag_name=»h1″ margin_bottom=»0″ font_family=»none» el_class=»intro»]

-

- Para la semana que estamos analizando, éstas han sido las noticias más importantes en torno al parque nuclear de Francia y España:

- FRANCIA.

- ARRANQUE.

- CRUASS 3. El lunes 24 JUN/2019, a las 7:30, la unidad de producción número 3 se reconectó a la red eléctrica. Se detuvo el sábado 25 MAY/2019 para optimizar la gestión del combustible contenido en el reactor.

- TRICASTIN 3. La unidad de producción número 3 de la central eléctrica EDF Tricastin está en funcionamiento y se ha reconectado a la red el 24 JUN/2019. La planta se cerró el 7 JUN/2019, debido a una caída temporal en la demanda de electricidad. Los equipos de la planta aprovecharon la oportunidad para realizar actividades de mantenimiento en la estación de bombeo.

- PARADAS

- DAMPIERRE 4. El miércoles 26 JUN/2019, a la 1:30, los equipos de la central eléctrica de Dampierre-en-Burly, desconectaron de la red eléctrica la unidad de producción número 4. Esta parada se llevó a cabo tras el descubrimiento de un defecto en un material ubicado en la parte nuclear de la instalación. Los técnicos de la planta están llevando a cabo evaluaciones y reparaciones necesarias, antes de reiniciar la instalación.

- RETRASOS. UNO (1).

clic para ampliar

clic para ampliar

Conclusión FINAL Importante: Francia con una operatividad del +74,14% está situando los precios medios semanales por debajo de los +30,00 €/Mwh, por lo tanto, nada que decir. En lo referente a España, estamos afrontando la época estival con el +100,00% de las plantas activas, lo cual es una EXCELENTE noticia. - ARRANQUE.

- FRANCIA.

- Para la semana que estamos analizando, éstas han sido las noticias más importantes en torno al parque nuclear de Francia y España:

- 4.- OPINIÓN PERSONAL. ANÁLISIS DEL MERCADO DE FUTUROS – precio fijo -. BÚSQUEDA DE OPORTUNIDADES DE COMPRA.

01.- SWITCHING EN Q4/2019 y PEQUEÑA CORRECCIÓN EN Q1/2020.

clic para ampliar

- Dentro de los SIETE (7) días bajo análisis, se han producido DOS (2) noticias de gran importancia:

- [Lunes 24 JUN/2019, Montel News]. El carbón se prepara para obtener ganancias, a medida que aumentan los estímulos para su demanda. Los precios del carbón en Europa podrían extender los máximos de dos semanas esta semana, ya que las altas temperaturas pueden estimular la demanda de generación, aunque la fuerte oferta limitará las ganancias. Una ola de calor afectaría a la mayor parte de Europa, que culminará alrededor de la mitad de la semana, con temperaturas superiores a los (8-10)°C habituales para la época del año: » Las previsiones meteorológicas en Europa sugieren un fuerte aumento en las temperaturas en las próximas dos semanas, algo que podría AUMENTAR la demanda de REFRIGERACIÓN y, por lo tanto, agregar un poco más de carbón al sistema».

- [Lunes 24 JUN/2019, Montel News]. El carbono se eleva a máximos de un mes. Los precios del CO2 se dispararon a un nuevo máximo de un mes, impulsado por las expectativas de un repunte en la generación térmica durante la ola de calor de esta semana. Energi Danmark: «Las expectativas de olas de calor que causaron que el carbón subiera esta semana, probablemente también sean la razón por la que el mercado de carbono está aumentando, ya que un mayor consumo de carbón aumentará la demanda de cuotas«.

Conclusión Importante: La input OLA DE CALOR, ha provocado que el cuarto trimestre de 2019, realice una conmutación de driver: de ser controlado por el gas centro europeo – imagen superior izquierda -, ha pasado a ser manejado por los derechos de emisión – imagen inferior izquierda -, a partir de 19 JUN/2019 – línea roja discontinua -, lo cual es bastante lógico: por parte de los traders, ante un escenario de INCERTIDUMBRE, la situación de peor caso es que la tecnología determinista – fija el precio horario de la energía -, sea las centrales térmicas, y por ende, el precio del dióxido de carbono.Conclusión Importante: Aunque el Q1/2020 presenta una fuerte SINTONÍA con los futuros del mineral – imagen superior derecha – desde el 09 MAY/2019, y éste a su vez con los futuros del TTF – imagen inferior derecha -, desde principios de 2019, la subida del CO2 ha provocado un INCREMENTO de +0,75 €/Mwh = 58,00 €/Mwh [24 JUN/2019] – 57,25 €/Mwh [20 JUN/2019] – franja entre dos líneas discontinuas -, PERMANECIENDO sin embargo, la correlación señalada al principio.

- [Viernes 28 JUN/2019, Montel News]. Los precios del TTF caen por debajo de 9,00 €/Mwh debido al exceso de oferta. Los precios del gas TTF cayeron a menos de +9,00 €/Mwh por primera vez desde 2009, ya que el exceso de oferta continúa pesando en el mercado. Trader: «Está empeorando cada día, el mercado tardaría un tiempo en volver a un nivel de precios normal. No sé los costos marginales exactos de los productores, pero estoy bastante seguro de que todos los que están vendiendo en el mercado spot en este momento, están perdiendo dinero. Los productores tendrían que tomar medidas extraordinarias para eliminar el exceso de suministro, como prolongar los trabajos de mantenimiento o iniciar cortes no planificados en campos de gas y plantas de procesamiento«.

- [Martes 25 JUN/2019, Montel News]. La presión en los precios del carbón persistirá hasta fin de año. Los precios globales del carbón térmico probablemente se mantendrán bajo presión hasta finales de año, debido al exceso de oferta y la débil demanda.

- Trader: «Hay mucho, mucho más oferta que demanda en el mercado«. Aunque los precios probablemente se recuperarán el próximo año, va a depender en gran medida de los precios del gas y la disponibilidad del suministro. Si el gas sigue deprimido, habrá un exceso de oferta de carbón.

- Durgesh Pathak – gerente de marketing de Xcoal Energy & Resources -: » Los precios se mantendrán bajo presión, al menos hasta el final del tercer trimestre, el aumento de la demanda, especialmente de la India, podría ofrecer cierto respaldo al mercado en el cuarto trimestre. También señaló un posible aumento en la demanda china, más adelante en el año, en caso de que el gobierno relaje las restricciones actuales a las importaciones«.

Conclusión Importante: Desde la consultora TEMPOS, pensamos en los datos, OBJETIVOS y SÓLIDOS, que van a seguir presionando a los futuros de Gas y mineral, y por lo tanto a Q4/2019 y Q1/2020. En lo que se refiere al combustible, los inventarios alcanzaron el +70,00% de su capacidad total, casi +24,00 puntos más que en 2018, para el carbón, las reservas en las terminales de importación de Ámsterdam, Róterdam y Amberes (ARA) se fijaron esta semana en más de +7 millones de toneladas, un +30,00% más en el año. Por tanto, hemos de seguir mirando a la quietud, ya que una vez que la OLA de CALOR cese, los stocks van a seguir estando ahí, ayudando a PRESIONAR las cotizaciones.

clic para ampliar

- Los futuros eléctricos más alejados en el tiempo, PERMANECEN fuertemente CORRELACIONADOS con el CO2, desde que comenzara este 2019. En el horizonte existen DOS (2) cuestiones por resolver, en relación a las inputs más cercanas que afectan a la evolcuión de los EUAs.

- [Viernes 28 JUN/2019, Montel News]. El CO2 disminuye por factores técnicos. Las previsiones para la próxima semana son variadas. En gran parte dependerá de la meteorología, la demanda de electricidad y, de la posibilidad de que los compradores comiencen a acumular EUAs, antes del recorte anual del 50% con respecto a los volúmenes subastados en AGO/2019.

Noticia relacionada. [Jueves 16 MAY/2019, Montel News]. La Comisión Europea del CO2 retirará +397 millones de EUA entre 2019-2020. La reserva de estabilidad del mercado (Market Stability Reserve, MSR) europeo de emisiones ETS (Emissions Trading System) ELIMINARÁ más de +397 millones de permisos de derechos de emisión, EUAs (European Unit Allowance) del mercado entre SEP/2019 y AGO/2020, según un comunicado de la Comisión Europea CE) publicado el miércoles por la noche. “En línea con las reglas del MSR, desde el 01 SEP/2019 hasta el 31 AGO/2020, se depositarán en el MSR un total de +397.178.358 permisos“. Esta cifra es comparable con la retirada de +264.731.936 EUAs del MSR en los primeros ocho meses de 2019, que a nivel anual, es equivalente a +397.097.904 EUAs. La comisión calculó el número total de asignaciones en circulación al final del cumplimiento de 2018 en +1.654 millones de EUA, un aumento de +335.000 EUA, o del +0,02%, desde 2017.Conclusión Importante: Es posible que se produzca un repunte a corto plazo en las cotizaciones del CO2, debido a la acción de MSR, pero creemos que éste será leve, ya que las resistencias técnicas son importantes. El MÁXIMO para esta semana se situó en +27,34 €/tCO2, muy cerca del máximo absoluto anual, +27,42 €/tCO2 [23 ABR/2019], a la vez los fundamentales también ayudan, las reservas de GAS son contundentes, asegurando el proceso de switching entre el combustible y el mineral.

- [Viernes 28 JUN/2019, Montel News]. CO2 se relaja con la llegada de más suministro en subastas. Trevor Sikorski – Energy Aspects -: » Con el riesgo del Brexit, que se cierne sobre el mercado, no parece que los precios de los EUAs vayan a romper al alza antes de que veamos una resolución de la incertidumbre política«.

-

Conclusión Importante: Conclusión Importante: Mirando a la opinión de Société Générale, [Lunes 24 JUN/2019, Expansión]:»Los analistas de Société Générale han actualizado su visión sobre las negociaciones de salida británica de la Unión Europea (UE), concluyendo que un Brexit sin acuerdo es la opción más probable«. Desde la consultora TEMPOS, pensamos que de producirse un «NO DEAL», las cotizaciones del CO2 podrían DEPRECIARSE de manera importante, acercándose a los +20,00 €/tCO2.

Conclusión FINAL Importante: Teniendo presente la posible evolución del dióxido de carbono, en función las inputs mencionadas: gestión del fondo de reserva –MSR -, y las consecuencias de la gestión del Brexit, aquí, también hemos de mirar a la QUIETUD, antes de ejecutar ninguna orden de compra. -

- [Viernes 28 JUN/2019, Montel News]. El CO2 disminuye por factores técnicos. Las previsiones para la próxima semana son variadas. En gran parte dependerá de la meteorología, la demanda de electricidad y, de la posibilidad de que los compradores comiencen a acumular EUAs, antes del recorte anual del 50% con respecto a los volúmenes subastados en AGO/2019.

- Dentro de los SIETE (7) días bajo análisis, se han producido DOS (2) noticias de gran importancia:

-

- Q1 [2020-2021]. Tendencia 2020. BAJISTA – driver TTF y CARBÓN -. Tendencia 2021. LATERAL – sin driver definido –

- Q1/2020. Sigue correlacionado con los futuros del carbón, y éste a su vez con los del TTF, alcanzando los inventarios +7 millones de toneladas – un+30,00% más en el año -, y el +70,00% de su capacidad total – casi +24,00 puntos más que en 2018 -, respectivamente, habiendo sufrido un INCREMENTO de +0,75 €/Mwh, debido al repunte del CO2. Acción. Los fundamentales son robustos, con la mirada puesta en ver por pantalla la continuación de la tendencia bajista, aparte, las cotizaciones son excesiva ALTAS, muy superiores a la media del mercado spot para otros años, por lo que hemos de seguir a la ESPERA.

- Precio Objetivo: Gratis para Clientes.

- Recomendación: Gratis para Clientes.

- Q1/2021. Parece que los históricos van construyendo la que puede ser una resistencia importante, +54,20 €/Mwh, valor por ahora excesivamente alto, dado el tiempo que falta para el delivery – entrega física -. Acción. Valores cercanos a los +50,00 €/Mwh, serían deseables, además, hemos de ver la CONFRONTACIÓN del CO2 con el GAS, llegado el momento, por lo que nos mantenemos a la ESPERA.

- Precio Objetivo: Gratis para Clientes.

- Recomendación: Gratis para Clientes.

- Q1/2020. Sigue correlacionado con los futuros del carbón, y éste a su vez con los del TTF, alcanzando los inventarios +7 millones de toneladas – un+30,00% más en el año -, y el +70,00% de su capacidad total – casi +24,00 puntos más que en 2018 -, respectivamente, habiendo sufrido un INCREMENTO de +0,75 €/Mwh, debido al repunte del CO2. Acción. Los fundamentales son robustos, con la mirada puesta en ver por pantalla la continuación de la tendencia bajista, aparte, las cotizaciones son excesiva ALTAS, muy superiores a la media del mercado spot para otros años, por lo que hemos de seguir a la ESPERA.

- Q1 [2020-2021]. Tendencia 2020. BAJISTA – driver TTF y CARBÓN -. Tendencia 2021. LATERAL – sin driver definido –

clic para ampliar

[/vc_column_text][mk_fancy_title tag_name=»h1″ margin_bottom=»0″ font_family=»none» el_class=»intro»]-

- Q2 [2020]. Tendencia 2020. ALCISTA – driver CO2 -.

- Q2/2020. Desde el 19 JUN/2019, el CO2 ha subido +1,33 €/Mwh (+5,34%), y ha provocado una APRECIACIÓN de +0,74 €/Mwh (+1,46%) en este «quarter». Acción. Hemos de ESPERA un movimiento a la BAJA por parte del dióxido de carbono, de otra manera resultan valores muy poco COMPETITIVOS.

- Precio Objetivo: Gratis para Clientes.

- Recomendación: Gratis para Clientes.

- Q2/2020. Desde el 19 JUN/2019, el CO2 ha subido +1,33 €/Mwh (+5,34%), y ha provocado una APRECIACIÓN de +0,74 €/Mwh (+1,46%) en este «quarter». Acción. Hemos de ESPERA un movimiento a la BAJA por parte del dióxido de carbono, de otra manera resultan valores muy poco COMPETITIVOS.

- Q2 [2020]. Tendencia 2020. ALCISTA – driver CO2 -.

clic para ampliar

[/vc_column_text][mk_fancy_title tag_name=»h1″ margin_bottom=»0″ font_family=»none» el_class=»intro»]-

- Q3 [2020]. Tendencia 2019. ALCISTA – driver CO2 -.

- Q3/2020. El comportamiento es IDÉNTICO a Q2/2020, correlacionado totalmente con los precios de los EUAs. En este caso, la subida mencionada anteriormente para el CO2, ha provocado un ENCARECIMIENTO de +1,07 €/Mwh (+1,94%) para este tercer trimestre de 2020. Acción. NO son precios para cuestionarse una entrada, máximo cuando la CONFRONTACIÓN con el gas está por ver – la última cotización para Q3/2019 se ha situado en los +50,73 €/Mwh -, por consiguiente, lo mejor es ESPERA a mejores oportunidades.

- Precio Objetivo: Gratis para Clientes.

- Recomendación: Gratis para Clientes.

- Q3/2020. El comportamiento es IDÉNTICO a Q2/2020, correlacionado totalmente con los precios de los EUAs. En este caso, la subida mencionada anteriormente para el CO2, ha provocado un ENCARECIMIENTO de +1,07 €/Mwh (+1,94%) para este tercer trimestre de 2020. Acción. NO son precios para cuestionarse una entrada, máximo cuando la CONFRONTACIÓN con el gas está por ver – la última cotización para Q3/2019 se ha situado en los +50,73 €/Mwh -, por consiguiente, lo mejor es ESPERA a mejores oportunidades.

- Q3 [2020]. Tendencia 2019. ALCISTA – driver CO2 -.

clic para ampliar

[/vc_column_text][mk_fancy_title tag_name=»h1″ margin_bottom=»0″ font_family=»none» el_class=»intro»]-

- Q4 [2019-2020]. Tendencia 2019. BAJISTA – driver TTF -. Tendencia 2020. LATERAL – driver CO2 -.

- Q4/2019. Una nueva input, aumento importante de las temperaturas, ha provocado que este trimestre realizase una conmutación de driver – a partir de 19 JUN/2019 -, TTF por CO2, lo cual ha provocado una SUBIDA de +0,56 €/Mwh (+0,98%). Acción. Debemos ESPERAR a que la climatología haga su trabajo, desciendan las temperaturas, y vuelva de nuevo a sintonizar con el TTF, el cual se muestra extremadamente competitivo.

- Precio Objetivo: Gratis para Clientes.

- Recomendación: Gratis para Clientes.

- Q4/2020. Ha alcanzando un MÁXIMO absoluto, +58,54 €/Mwh [26 JUN/2019], debido a su sintonía con el CO2, y al crecimiento de éste. Acción. NO es momento de cuestionarse una entrada en el mercado, debiendo ESPERAR , sobre todo en estos momentos, donde Q4/2019 es más competitiva que Q4/2020, siendo el corolario evidente: estamos comprando la certidumbre a +0,00 €/Mwh.

- Precio Objetivo: Gratis para Clientes.

- Recomendación: Gratis para Clientes.

- Q4/2019. Una nueva input, aumento importante de las temperaturas, ha provocado que este trimestre realizase una conmutación de driver – a partir de 19 JUN/2019 -, TTF por CO2, lo cual ha provocado una SUBIDA de +0,56 €/Mwh (+0,98%). Acción. Debemos ESPERAR a que la climatología haga su trabajo, desciendan las temperaturas, y vuelva de nuevo a sintonizar con el TTF, el cual se muestra extremadamente competitivo.

- Q4 [2019-2020]. Tendencia 2019. BAJISTA – driver TTF -. Tendencia 2020. LATERAL – driver CO2 -.

clic para ampliar

[/vc_column_text][mk_fancy_title tag_name=»h1″ margin_bottom=»0″ font_family=»none» el_class=»intro»]- 6.- MERCADO GAS NATURAL = función (TIPO DE CAMBIO, COTIZACIÓN BRENT). .

-

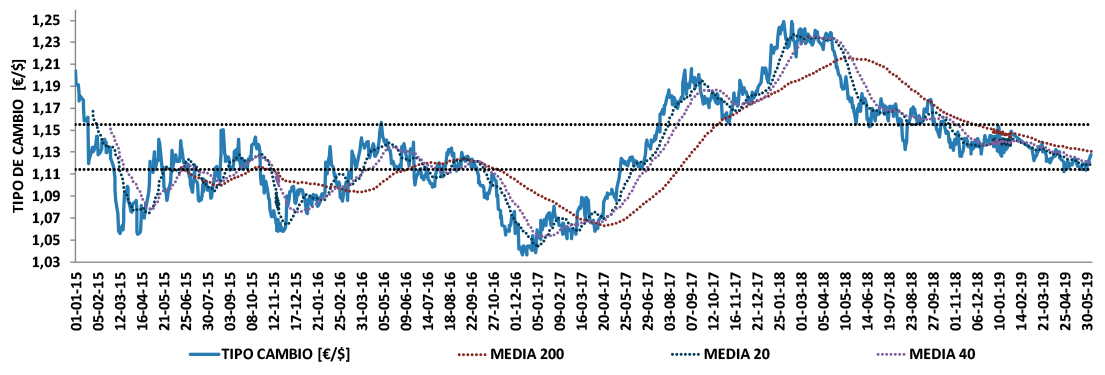

6.1.- TIPO CAMBIO (TC) [€/$] -. Tendencia -> ALCISTA [Promedio Semanal -> +1,1379 €/$, 1,14%. Cotizaciones [ Lunes = +1,1394; Martes = +1,1388; Miércoles = +1,1362; Jueves = +1,1370; Viernes = +1,1380] €/S.

clic para ampliar

00.- NOTICIA DESTACADA. [Lunes 24 JUN/2019, Bloomberg]. El euro alcanza MÁXIMOS de tres meses, a medida que la perspectiva de la Fed eclipsa al BCE. El euro SUBIÓ a un máximo de tres meses con la convicción de que la capacidad de la Reserva Federal (Fed) para reducir los costes de los préstamos, es mucho más rápida que la del Banco Central Europeo. Los mercados de dinero están apostando a que la Fed reducirá su tasa de referencia el próximo mes, antes que el BCE, que espera disminuya en SEP/2019. ESTADO DEL CAMBIO DE DIVISA. Para los SIETE (7) días que analizamos, el TC ha SUBIDO desde los +1,1316 €/$, hasta los +1,1380 €/$, es decir, +0,57%, siendo las causas las expuestas a continuación:EUROPA. INFLACIÓN ZONA EURO + CONFIANZA EMPRESARIAL ALEMANA.- [Viernes 28 JUN/2019. EL PAÍS]. La inflación en la zona euro se mantiene en 1.2% mientras el BCE prepara más estímulos. La inflación en la zona euro se mantuvo sin cambios muy por debajo del objetivo del Banco Central Europeo (BCE) en JUN/2019, a pesar de una recuperación más rápida de lo esperado en los precios subyacentes. La tasa de crecimiento fue de +1,20% este mes, en línea con las estimaciones de los economistas. La medida básica, excluyendo la energía, los alimentos y el tabaco, se recuperó hasta el +1,10%. El objetivo del BCE es restablecer la inflación a poco menos del +2,00% a medio plazo.

clic para ampliar

-

Conclusión Importante: Es claro que Europa tiene un PROBLEMA: no consigue CRECER, la economía no TIRA, y esta circunstancia se traslada a uno de los termómetros más importantes de cualquier economía, la INFLACIÓN, muy alejada del objetivo de «cerca, pero por debajo del +2,00%». Con este dato, los mercados están SEGUROS que, llegado SEP/2019, el BCE ACTUARÁ, [Jueves 27 JUN/2019. Bloomberg]: «El BCE señalará el próximo mes, que está LISTO para reducir las tasas de interés, y luego ofrecer un recorte en SEP/2019. La mayoría de los economistas encuestados por Bloomberg, dijeron que el Consejo de Gobierno cambiará su lenguaje de política en su reunión del 25 JUL/2019 para mostrar que las tasas podrían bajar«. Por tanto, a medio plazo, hemos de contar con una DEPRECIACIÓN del euro, lo cual provocará una bajada del Tipo de Cambio.

-

- [Lunes 24 JUN/2019. EL PAÍS]. La confianza empresarial alemana vuelve a sumergirse mientras la economía se tambalea. La confianza empresarial alemana, profundizó su CAÍDA en JUN/2019, debido a que las tensiones comerciales pesaron sobre los fabricantes. Las amenazas proteccionistas lideradas por Estados Unidos, han empañado las perspectivas de crecimiento en la economía más grande de Europa durante meses, contribuyendo a una caída de la manufactura e incrementando los temores de que la demanda interna se verá socavada.

- [Jueves 27 JUN/2019. Expansión]. La economía de EEUU crece un 3,1% en el primer trimestre. La economía de Estados Unidos AVANZÓ a un ritmo anual del +3,10% en el primer trimestre de 2019, según el tercer y último cálculo de la evolución del PIB en ese periodo, que fue anunciado hoy por el Departamento de Comercio. Los datos confirman la bonanza de la primera economía mundial, después de registrar en 2018 un crecimiento del +2,90%, el mayor ritmo desde 2015.

- [Viernes 28 JUN/2019. Bloomberg]. La inflación subyacente en EE.UU. muestra signos de vida. La inflación subyacente mostró signos de recuperación en MAY/2019 hacia la meta del banco central, mientras que los indicadores de la confianza de los consumidores y las empresas cayeron, ofreciendo señales mixtas de la economía, ya que los legisladores pesan un recorte de tasas de interés en la reunión a finales de JUL/2019. El indicador de precios del gasto de consumo personal básico, que excluye alimentos y energía, SUBIÓ un +0,20% respecto al mes anterior y un +1,60% respecto al año anterior. Stephen Stanley – economista jefe de Amherst Pierpont Securities LLC – :» La tendencia parece estar volviendo al ritmo con el que la Fed se sentirá más cómoda. La pregunta realmente es cuán pacientes quieren ser«.

clic para ampliar

Conclusión FINAL importante: El lunes 24 JUN/2019, aparecía la siguiente noticia, el euro roza los 1,14 dólares y se sitúa en máximos de tres meses: » El recorte de tipos de interés en EEUU está a la vuelta de la esquina. El mercado descuenta para la reunión de julio un 100% de probabilidades de esa rebaja, lo que está provocando caídas del dólar y un mayor rally del euro«, y el TC cerraba en los +1,394 €/$. Más tarde, el martes 25 JUN/2019, se publicada el siguiente titular, Powell, sobre la rebaja de tipos: «Es importante no reaccionar exageradamente en el corto plazo»: » El presidente de la Reserva Federal, Jerome Powell, ha reconocido este martes en Nueva York, que la incertidumbre económica en EE.UU. ha aumentado desde el 01 MAY/2019, sobre todo por los problemas comerciales, pero dijo que el banco central NO quiere «reaccionar exageradamente». Powell se ha mostrado cauto respecto a la rebaja que esperan los mercados y, aunque ha considerado que hará lo «apropiado» para mantener la expansión, ha apuntado que es «importante no reaccionar exageradamente en el corto plazo«. El binomio euro – dólar reaccionó situándose el miércoles 26 JUN/2019 en los +1,1362 €/$. Siguiendo con el razonamiento, tal y como apunta el literal de la noticia, [Viernes 28 JUN/2019. Bloomberg]: «un flujo sostenido de noticias económicas positivas en las próximas semanas, podría persuadir a los responsables de las políticas de la Fed, a mantener las tasas de interés sin cambios«, lo cual, desde el punto de vista de la consultoa TEMPOS, parece lo más PROBABLE, a tenor de las palabras de Powell. Teniendo en cuenta esta condición de ligadura, si miramos «al otro lado», tendremos que añadir una CERCANA rebaja de tipos por parte del BCE, habida cuenta del estado de la economía/inflación, siendo el corolario SENCILLO: en condiciones normales, podemos ver por pantalla una tendencia BAJISTA del TC, viajando hacia el soporte de los +1,1140 €/$.

- [Viernes 28 JUN/2019. EL PAÍS]. La inflación en la zona euro se mantiene en 1.2% mientras el BCE prepara más estímulos. La inflación en la zona euro se mantuvo sin cambios muy por debajo del objetivo del Banco Central Europeo (BCE) en JUN/2019, a pesar de una recuperación más rápida de lo esperado en los precios subyacentes. La tasa de crecimiento fue de +1,20% este mes, en línea con las estimaciones de los economistas. La medida básica, excluyendo la energía, los alimentos y el tabaco, se recuperó hasta el +1,10%. El objetivo del BCE es restablecer la inflación a poco menos del +2,00% a medio plazo.

-

-

- 6.2.- COTIZACIÓN BRENT.- Tendencia ->BAJISTA Futuros Anual (promedio)= +65,90$/bbl, +4,75% . Cotizaciones diarias – contado – [Lunes = +64,86; Martes = +65,05; Miércoles = +66,49; Jueves = +66,55; Viernes = +66,55] dólares por barril.

- Datos Reservas Crudo EEUU – miércoles 26 JUN/2019-:. Han DISMINUIDO en -12,788 Millones de barriles (Mb), siendo la previsión de una bajada de -2,540 Mb. En términos absolutos, los inventarios de crudo se sitúan en +469,559 Mb.

- Inventarios Gasolina – miércoles 26 JUN/2019 -: Han BAJADO en -0,9996 Millones de barriles (Mb), siendo la previsión de un INCREMENTO de +0,288 Mb. En estos momentos, el nivel de los inventarios se sitúa en +232,181 Mb

clic para ampliar

- Producción Crudo EEUU – viernes 21 JUN/2019 -, eExportaciones Crudo – viernes 21 JUN/2019 -, y plataformas Fracking – viernes 28 JUN/2019 : El bombeo de petróleo para la semana pasada, se sitúa en 12,100 Millones de barriles al día (Mbd). Las exportaciones, han SUBIDO en +0,55 Mbd, con respecto a la semana anterior, situándose en los +9,377 Mbd. Por otra parte, el número de pozos activos se ha INCREMENTADO con respecto a la semana pasada, ubicándose en 793,00 (+4,00).

clic para ampliar

- ESTADO DEL PRECIO DEL CRUDO. Para la semana bajo análisis, el PRECIO del barril Brent, ha SUBIDO en +1,35 $/bbl (+2,07%) – viernes 21 JUN/2019 vs viernes 28 JUN/2019 -, debido principalmente a las razones que se exponen a continuación:

01.- CAÍDA ESPECTACULAR DE LAS RESERVAS.<=>GRAN CONTRAPESO DE SUBIDA.- [Miércoles 26 JUN/2019, Bloomberg]. El petróleo alcanza el MÁXIMO de 5 SEMANAS con la mayor caída en las existencias desde 2016. El petróleo subió a un MÁXIMO de CINCO (5) semanas, cuando una ENORME CAÍDA en los inventarios de crudo de EE. UU. reforzó las perspectivas de la demanda. El mayor declive en los suministros estadounidenses desde SEP/2016 estuvo acompañado por exportaciones récord de productos crudos y refinados, y la demanda de gasolina que se mantuvo cerca de un máximo histórico. Si bien la temporada de conducción de verano generalmente aumenta la demanda, fue la segunda semana consecutiva que los inventarios cayeron mucho más allá de lo esperado, contrarrestando las preocupaciones sobre la economía, que ha afectado los precios del petróleo. Nick Holmes – Tortoise – :» Las exportaciones estadounidenses seguirán creciendo, y eso es positivo para los saldos de crudo a largo plazo«.

-

Conclusión – Consecuencia Importante: Si prestamos atención al literal de la noticia, [Miércoles 26 JUN/2019, Bloomberg]: Mientras que las exportaciones de petróleo crudo AUMENTAN, las importaciones DISMINUYEN. Como resultado, las exportaciones netas de petróleo y productos son negativas por segunda vez este año, ya que las exportaciones de productos superan las importaciones netas de crudo«, lo cual significa que Estados Unidos está muy cerca de convertirse de MANERA CONSTANTE en EXPORTADOR NETO de crudo.Conclusión – Consecuencia Importante: La noticia señalada, hemos de enlazarla con la siguiente, [Lunes 24 JUN/2019, S&P Global Platts]: El presidente Donald Trump señaló que EE.UU. puede disminuir su papel en el Estrecho de Ormuz a medida que aumenta la producción nacional de petróleo y gas, y disminuyen las importaciones de energía: «China obtiene el +91,00% de su petróleo por el Estrecho, Japón el +62,00% y muchos otros países también. ¿Por qué estamos protegiendo a los barcos de otros países – durante muchos años – por nada a cambio. Todos estos países deberían estar protegiendo sus propios barcos. EEUU no necesita estar ahí, cuando es el mayor productor de energía del mundo«.Conclusión Importante: Desde el punto de vista de la consultora TEMPOS, las noticias tienen un GRAN PODER. De confirmarse las próximas semanas las cifras de DISMINUCIÓN de las reservas, provocarían que los mercados perdieran el MIEDO a la débil demanda, causada por la incertidumbre económica mundial, cuestión que, como analizábamos la semana pasada, estaba construyendo un «férreo» techo en la cotizaciones del barril de brent. En cuanto al nuevo rol que está ocupando EEUU en el contexto mundial de producción de crudo, si solo si perdurase en el tiempo, le daría todavía más poder de negociación ante Irán, y lo más importante, Arabia Saudí, con lo cual, se estaría produciendo «de facto» un cambio de gobierno mundial, desde la OPEP hacia EEUU.

-

- [Jueves 27 JUN/2019, Bloomberg]. El crudo se dirige hacia el mejor mes desde enero antes del G-20 y las conversaciones de la OPEP. Trump se reunirá con Xi el sábado 29 JUN/2019, en Osaka: «Mi plan B con China es recibir miles de millones y miles de millones de dólares al mes y haremos cada vez menos negocios con ellos«. El presidente estadounidense dijo anteriormente que podría aumentar los aranceles sobre los +300 mil millones de dólares restantes de las importaciones chinas. Frances Hudson – estratega global de Aberdeen Standard Investments -: «Un acuerdo comercial aumentaría las perspectivas de la demanda y elevaría los precios del petróleo. Pero la medida podría ser temporal, dadas otras señales de una desaceleración de la economía y el alza del aumento de la producción estadounidense. Hay mucha volatilidad en este mercado. No creo que nadie pueda tener la confianza de que el comercio se reanudará repentinamente, será suave y alimentará un mayor crecimiento en el futuro«.

- Noticia Relacionada. [Sábado 29 JUN/2019, El País]. EE UU levantará la prohibición a Huawei de comprarle sus productos. EE UU revertirá el veto que ha impuesto contra la tecnológica china y permitirá que las compañías estadounidenses puedan volver a vender material a la empresa china. Donald Trump:»Hemos mencionado Huawei. Dije que ese tema tendremos que guardarlo hasta el final de las negociaciones comerciales que ambas potencias han acordado ahora retomar, tras interrumpirlas en MAY/2019. Pero una de las cosas que permitiré, no obstante, es que vendamos y enviemos a Huawei una gran cantidad de productos que emplean en muchas de las cosas que ellos fabrican. Y he dicho que perfecto, que seguiremos vendiéndoles esos productos”.

- Noticia Relacionada. [Sábado 29 JUN/2019, Expansión]. Trump confirma que no impondrá nuevos aranceles a las importaciones chinas. El presidente de EEUU, Donald Trump, confirmó hoy que su Gobierno NO IMPONDRÁ nuevos aranceles a las importaciones desde China y señaló que seguirán las negociaciones entre Washington y Pekín para cerrar un acuerdo comercial: «Vamos a trabajar con China para ver si podemos llegar a un acuerdo. Si podemos llegar a un acuerdo será un evento histórico. Vamos a suspender esos aranceles y ellos van a comprar nuevos productos agrícolas«.

Conclusión Importante: TODO indica a que habrá ACUERDO comercial entre las dos súper potencias mundiales, quedando cuestiones sin resolver, una vez se alcance éste: ¿Cómo y a qué velocidad responderá la economía global ante la reactivación del comercio?. Parece lógico que como bien dice Frances Hudson, haya un primer repunte del crudo, pero si la dinámica de la demanda siguiera siendo lenta, los precios volverían de nuevo a su sitio.

- Noticia Relacionada. [Sábado 29 JUN/2019, Expansión]. Trump confirma que no impondrá nuevos aranceles a las importaciones chinas. El presidente de EEUU, Donald Trump, confirmó hoy que su Gobierno NO IMPONDRÁ nuevos aranceles a las importaciones desde China y señaló que seguirán las negociaciones entre Washington y Pekín para cerrar un acuerdo comercial: «Vamos a trabajar con China para ver si podemos llegar a un acuerdo. Si podemos llegar a un acuerdo será un evento histórico. Vamos a suspender esos aranceles y ellos van a comprar nuevos productos agrícolas«.

- [Miércoles 26 JUN/2019, Bloomberg]. El petróleo alcanza el MÁXIMO de 5 SEMANAS con la mayor caída en las existencias desde 2016. El petróleo subió a un MÁXIMO de CINCO (5) semanas, cuando una ENORME CAÍDA en los inventarios de crudo de EE. UU. reforzó las perspectivas de la demanda. El mayor declive en los suministros estadounidenses desde SEP/2016 estuvo acompañado por exportaciones récord de productos crudos y refinados, y la demanda de gasolina que se mantuvo cerca de un máximo histórico. Si bien la temporada de conducción de verano generalmente aumenta la demanda, fue la segunda semana consecutiva que los inventarios cayeron mucho más allá de lo esperado, contrarrestando las preocupaciones sobre la economía, que ha afectado los precios del petróleo. Nick Holmes – Tortoise – :» Las exportaciones estadounidenses seguirán creciendo, y eso es positivo para los saldos de crudo a largo plazo«.

- 03.- REUNÓN OPEC/OPEC+ <=> SEGUNDA INCÓGNITA RESUELTA.

- [Sábado 29 JUN/2019, Bloomberg]. Putin dice que Rusia y Arabia Saudita mantendrán los cortes de petróleo hasta por 9 meses. El presidente ruso dijo que la extensión de los recortes de producción, que expirarán a fines de JUN/2019, podría ser por seis o nueve meses: «Hemos acordado: continuaremos nuestros acuerdos. En cualquier caso, apoyaremos la continuación de los acuerdos, tanto en Rusia como en Arabia Saudita, en los volúmenes acordados anteriormente«. Sus comentarios hacen que el resultado de la reunión de la OPEP + de la próxima semana en Viena sea una conclusión inevitable. Khalid Al-Falih, – ministro saudita de Energía de Arabia Saudí -, dijo a su llegada a Viena para la reunión de la OPEP, que el reino apoyó la ampliación del acuerdo por otros nueve meses hasta principios de 2020.

-

Conclusión FINAL Importante: La decisión de PRORROGAR los RECORTES, se produce justamente después de conocer la decisión por parte de EEUU y China de ARREGLAR sus diferencias, lo cual refleja la VISIÓN de la OPEP ante un panorama sombrío para la oferta y la demanda de petróleo el próximo año, debido principalmente a una combinación de la desaceleración del crecimiento económico mundial y el aumento de la producción de esquisto en Estados Unidos. Desde luego, si el cártel tuviera la certeza de una recuperación robusta del consumo, posiblemente hubiera propuesto unos niveles de reducción del bombeo más pequeños, o incluso la opción de eliminar éstos. Por tanto, desde el punto de vista de la consultora TEMPOS, puede que en un primer momento veamos precios por pantalla un poco más altos, pero, si la economía global NO TIRA, de nuevo habrá un techo para el crudo.

- 6.2.- COTIZACIÓN BRENT.- Tendencia ->BAJISTA Futuros Anual (promedio)= +65,90$/bbl, +4,75% . Cotizaciones diarias – contado – [Lunes = +64,86; Martes = +65,05; Miércoles = +66,49; Jueves = +66,55; Viernes = +66,55] dólares por barril.